前两天查征信报告时,突然发现去年有笔网贷忘了还,记录明晃晃地挂在逾期栏里。我心里咯噔一下——这征信可以恢复吗?要是影响以后办房贷可怎么办啊...

说实话,当时我连征信报告更新周期都没弄明白。后来咨询了在银行工作的表哥才知道,各家机构通常是按月报送数据,但具体到展示在报告上的时间,快的15天慢的可能拖两个月。这就意味着,如果及时处理了逾期,理论上还有挽回余地。

不过要注意几个关键点:

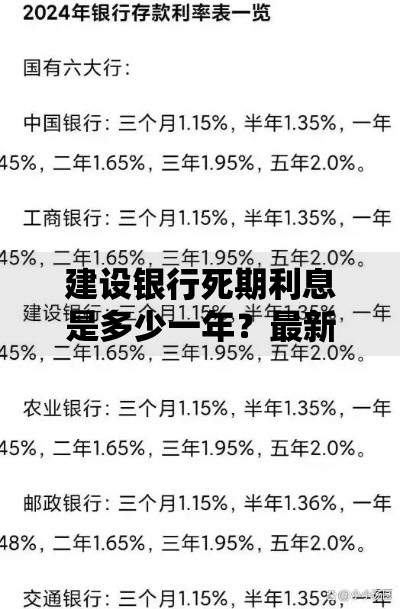

上图为网友分享

我当时病急乱投医,差点掉进三个大坑:

记得有次在论坛看到有人说"只要连续24个月按时还款就能覆盖不良记录",后来专门打央行客服确认,人家明确说这是误传。旧的负面记录不会消失,但新的良好记录能逐渐提升整体评分。

摸索了三个月,我的征信评分从560回升到680,分享下实战经验:

有个诀窍可能很多人不知道——异议申诉通道。比如我发现有条记录是平台延迟报送导致的,提交证明材料后真的修正了。但要注意,这种途径只适用于机构过错的情况。

现在我会每季度自查一次征信,主要看三点:

上周陪朋友去办车贷,他的征信因为频繁切换工作单位被质疑还款能力。这才意识到,除了信贷记录,个人信息稳定性也会影响评估,所以地址电话这些基础信息也要及时更新。

说到底,征信修复就像调理身体,急不得但也不能躺平。重点是把当下的信用管理好,时间自会冲淡过去的瑕疵。现在每次收到账单提醒,我都会条件反射地检查还款状态——这大概就是成长的代价吧。

发表评论

暂时没有评论,来抢沙发吧~