最近想贷款买车,结果朋友提醒我:“先去查查征信啊!”哎,征信报告这玩意儿到底怎么看才算好?我盯着手机里的报告页面,密密麻麻的数据看得脑壳疼——逾期记录有没有踩雷?负债率算不算高?今天就跟大伙儿唠唠,我这个小白摸索出的“征信自查土方法”。

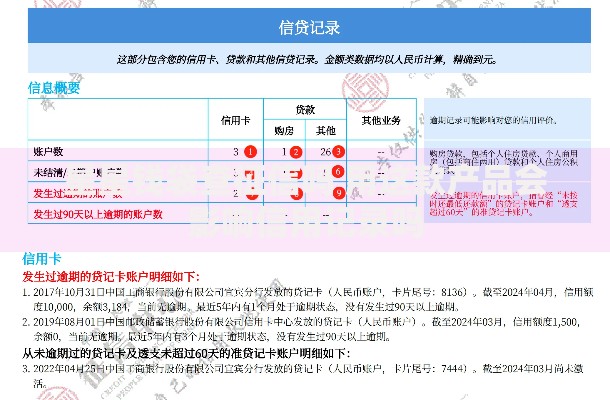

翻到报告第一页,我直接点开“信贷记录”栏。银行经理说过,只要出现这三种情况,征信基本就“挂科”了:

当时吓得我赶紧数了数自己的信用卡账单,还好都是按时还款。不过看到“账户数”显示8个,心里又咯噔一下——原来注销的信用卡也算啊?

上图为网友分享

确认没踩大雷后,我开始研究那些容易忽略的细节。比如“最近半年查询次数”,原来每次点“测贷款额度”都会被记一笔!信贷员朋友悄悄告诉我:

“银行看到你一个月申请5次网贷,会觉得你穷到四处借钱,谁敢放款啊!”

还有那个让我迷惑的“授信总额度”,虽然实际只用着2万,但所有信用卡额度加起来居然有20万。信贷小哥说这会影响负债率计算,吓得我当场注销了3张闲置卡。

整理报告时发现,很多人征信差真不是故意逾期。比如我表弟就因为:

上图为网友分享

更坑的是,有次我帮朋友做贷款担保,结果他逾期了,我的报告上赫然出现“对外担保代偿”几个红字...所以说啊,保护征信得跟防贼似的!

看到网上说能“花钱洗白征信”,我还真心动过。但咨询了银行的朋友,他直接甩过来《征信业管理条例》截图:

“除了银行失误造成的错误记录,其他逾期根本删不掉!那些说内部有人的都是骗子!”

不过他也支了个招:用新记录覆盖旧记录。比如持续24个月按时还款,银行会更关注近期的良好表现。

上图为网友分享

折腾完这一圈总算明白了,看征信就像体检报告,关键要看发展趋势。偶尔有个把月忘记还款,及时补救还能抢救下。最怕的是那种“破罐子破摔”的心态,等真要贷款时才发现,自己的征信早就“病入膏肓”了...

发表评论

暂时没有评论,来抢沙发吧~