最近朋友突然问我:“我从来没逾期过,但申请贷款总被拒,征信报告难道还会偷偷记仇?”说实话,刚开始我也懵了——不是说只要按时还款就万事大吉吗?后来仔细研究才发现,征信系统可比我们想象中复杂得多,有些操作看似没问题,其实正在给你的信用“挖坑”呢…

记得有次陪同事打征信报告,看到“账户数12个”时他当场傻眼。原来他总喜欢尝试各种网贷平台,哪怕只是点开看看额度,系统都会生成1条查询记录。银行风控看到这么多小额借贷记录,心里肯定打鼓——这人是多缺钱啊?

上图为网友分享

上周遇到个真实案例:客户把信用卡当储蓄卡用,每月提前还款再刷出来,自以为这样能养卡。结果银行系统自动判定为“非正常资金流动”,反而调低了他的信用额度。更扎心的是,这种操作会让征信报告里的“平均使用额度”变得异常难看。

还有那些热衷于“0账单”攻略的朋友要注意了!刻意在账单日前还清欠款,虽然能让当期账单显示为0,但金融机构反而觉得你消费能力存疑。有银行信贷员私下跟我说,他们更倾向于看到30%-50%的信用卡使用率,这代表合理且稳定的消费习惯。

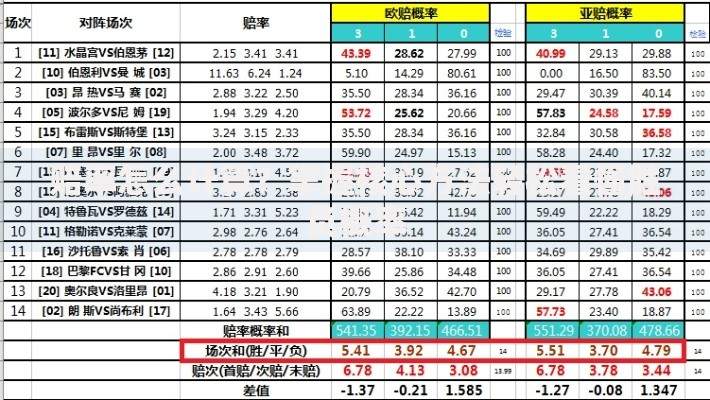

上图为网友分享

有次帮亲戚处理征信问题,发现他大学时期注册的网贷账户居然还在征信上挂着。这种“僵尸账户”最容易被人忽视,但银行审核时会觉得你潜在负债过高。后来教他在手机银行操作账户合并,三个月后再申请贷款就顺利通过了。

最后说个冷知识:水电费欠缴现在也纳入部分城市的征信系统了!上个月邻居就因为忘了交8块钱的垃圾处理费,导致房贷利率上浮了0.2%。所以说啊,维护信用就像呵护盆栽,既要防范大风大浪,也要当心蚂蚁蛀虫。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~