最近手头有点紧,想申请贷款周转一下,但突然想起之前信用卡有过几次逾期记录。这时候心里直打鼓:个人征信有逾期到底还能不能贷款啊?带着这个疑问,我开始了全网地毯式搜索,还特意咨询了银行工作的朋友。下面就把我挖到的"干货"整理给大家,说不定能解开你的困惑呢!

刚开始我也以为,只要有逾期记录就会被银行直接"拉黑"。后来才发现,原来金融机构会像老师批改作业那样,用"红笔"在征信报告上标注不同的逾期等级:

朋友告诉我,有个客户去年因为住院错过还款,后来拿着医院证明去银行沟通,竟然成功申请到了装修贷款。所以说啊,逾期记录并不是死刑判决书,关键要看具体情况。

上图为网友分享

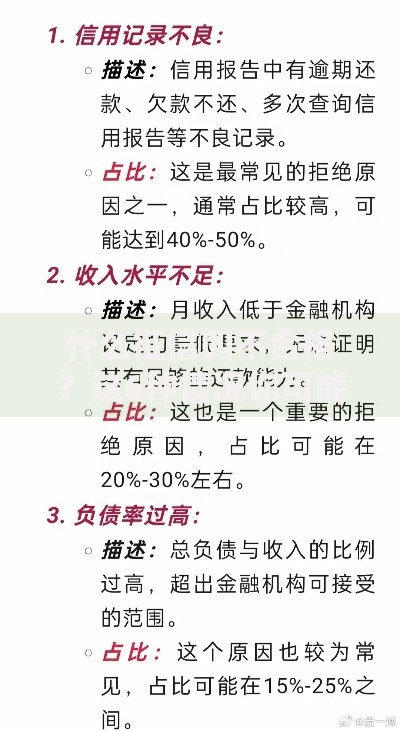

经过多方打听,发现银行主要会盯着这几个点:

记得有个做小生意的老板跟我吐槽,他虽然有两次逾期,但因为近半年按时还款+有房产抵押,最后还是在农商行拿到了经营贷。看来啊,综合评估才是王道。

如果你正在为征信逾期发愁,不妨试试这些方法(亲测有效!):

上个月帮表弟处理征信问题时发现,他有个逾期其实是电信话费欠缴导致的。经过申诉流程,成功删除了这条记录!所以大家一定要定期查看征信报告啊。

上图为网友分享

根据我的调研,不同机构对逾期的容忍度差异挺大的:

同事小王的故事让我印象深刻——他因为助学贷款逾期被两家银行拒绝,但提供了稳定的工资流水和公积金缴纳证明后,最终在第三家银行拿到了贷款。

现在回头想想,个人征信有逾期虽然会增加贷款难度,但绝不是世界末日。关键是要主动沟通、积极补救,并且选择适合自己的贷款渠道。记得定期查询征信报告,维护好这份"经济身份证"。希望我的这些经验,能给正在发愁的你带来一点帮助!

发表评论

暂时没有评论,来抢沙发吧~