最近手头有点紧,网贷逾期了会不会影响征信啊?到底多久不还才会被上报呢?这个问题最近一直在我脑子里转悠——毕竟谁都不想因为一次疏忽,就让自己的信用记录沾上污点对吧?今天咱们就来唠唠这个事儿,用最直白的话把那些弯弯绕绕给捋清楚。

说实话,这事儿真的分情况。我之前查了好多资料,发现不同平台的操作差异还挺大的。比如有个朋友在某消费金融公司借了钱,逾期刚满30天就收到了短信提醒说要上报征信,吓得他连夜凑钱还上了。

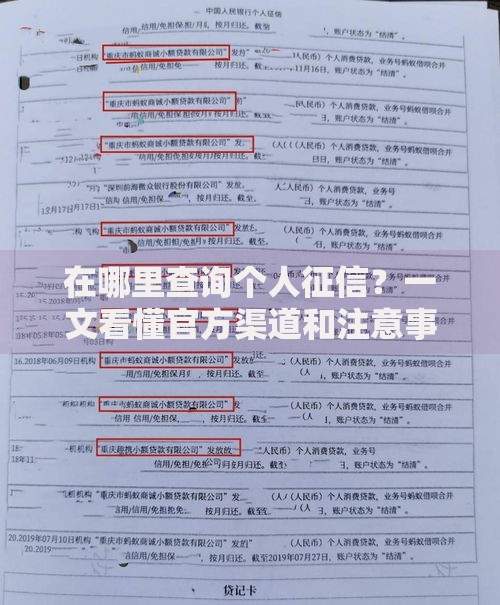

上图为网友分享

不过也有例外情况。像某些小贷平台可能会给点缓冲期,毕竟他们更在意收回本金。记得去年有个同事在某P2P平台逾期了两个月,催收电话倒是接了不少,但征信报告愣是没动静。不过这种情况现在越来越少了,毕竟监管越来越严,大多数正规机构都不会拖太久。

上周我特意咨询了在银行工作的表姐,她说现在很多机构都接入了央行征信系统2.0版本,数据更新频率提高到T+1。也就是说,可能今天刚逾期,明天系统就自动触发了预警机制。

有个粉丝跟我分享过他的经历:疫情期间失业导致某网贷逾期87天,后来他带着失业证明去协商,不仅免除了罚息,平台还同意把征信记录标注为“已协商结清”。所以说啊,办法总比困难多!

? 以为小额逾期没关系(现在500块以上的逾期基本都会上报)

? 觉得注销账户就能消除记录(征信记录跟账户状态无关)

? 相信所谓的“征信修复”广告(都是骗局!)

最后提醒大家,现在新版征信连水电费缴纳情况都记录了,更别说网贷这种借贷行为了。维护信用就像保护眼睛一样,平时可能不觉得多重要,等真的受损了才知道有多麻烦。要是你现在正面临逾期困扰,别犹豫,马上去和平台沟通,千万别自己闷着头瞎扛!

发表评论

暂时没有评论,来抢沙发吧~