我最近总在想,自己明明每次网贷都按时还款,为啥上个月申请车贷还是被银行婉拒了?客户经理欲言又止地说:"您这征信报告看着有点花啊..."当时我就懵了——不是说好了只要不逾期就没事吗?

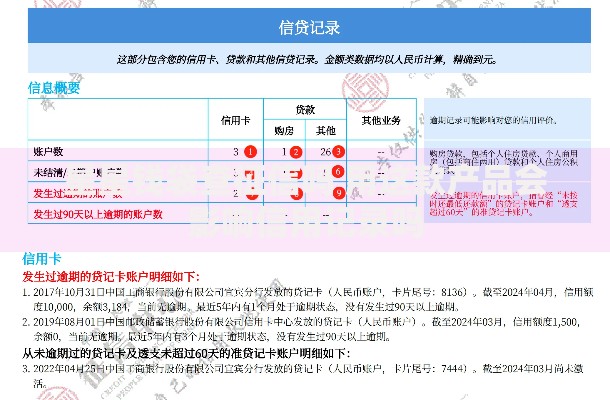

拿着打印出来的征信报告,我在自助查询机前足足站了二十分钟。那些密密麻麻的查询记录、账户状态、授信额度,就像突然冒出来的陌生邻居,我甚至不记得什么时候跟这么多金融机构打过交道。这才恍然大悟:原来网贷的"隐形杀伤力"远不止逾期这么简单。

很多人和我一样,以为网贷就像自动贩卖机——按时投币就能相安无事。但那天银行经理指着我的征信报告说:"您最近半年18次网贷审批记录,系统自动判定您存在资金饥渴倾向。"我这才意识到,原来征信系统在默默记录着这些细节:

上图为网友分享

在银行信贷部工作的表姐后来给我画了张图,原来影响征信的要素构成像个冰山模型。我们看得见的逾期记录只是露出水面的部分,而水面下这些操作才是真正的重头戏:

说到这我想起同事小王的故事。他去年为了装修同时开通了5个网贷平台,虽然都按时还款,但今年续贷经营贷时,银行直接以"多头借贷风险过高"为由拒绝。更扎心的是,这些记录要等结清满5年才会彻底消失。

现在我也学聪明了,每次需要资金时会先做这三步:

上图为网友分享

如果已经出现征信过花的情况,可以尝试养征信三件套:保持现有账户稳定还款6个月、暂停新增网贷申请、适当增加信用卡消费占比。就像给手机清内存,给征信系统足够的"冷静期"。

最后提醒大家,千万别被"查看额度送红包"的广告迷惑!那些看似无害的点击,可能在你的征信报告上留下深深的脚印。下次准备点"立即申请"时,不妨先深呼吸三秒钟——毕竟维护信用记录,可比修复要容易得多。

发表评论

暂时没有评论,来抢沙发吧~