哎,老板突然让我整理征信合规自查报告,这可咋整啊?我连"合规自查"具体查啥都不太清楚,更别说写成报告了...难道要把公司所有业务都翻个底朝天?想着想着就头疼,不过既然是征信相关的事情,总得先搞明白基本逻辑对吧?总不能像上次那样,把客户信息整理得乱七八糟,最后还被审计部门点名批评。

蹲在电脑前咬着笔杆子,突然想到得先弄清楚几个关键点。首先,征信数据到底包含哪些内容?是只要客户的借贷记录,还是连联系方式也算?上次听说有个同行公司因为收集了不必要的住址信息被处罚,这可得注意。

然后突然意识到,我们系统里有些客户的职业信息还是两年前的,这算不算征信信息过期?赶紧在便利贴上记下这个待核实的问题。最后纠结的是报告格式,到底要按监管模板来,还是公司有内部标准?看来得先翻翻去年存档的文件参考下。

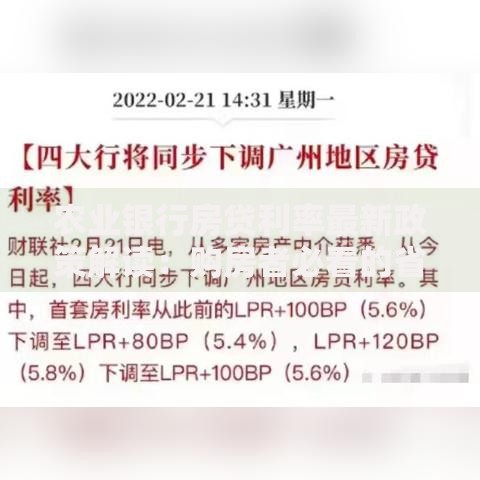

上图为网友分享

记得隔壁部门小王上次被抽查时,因为用户授权书缺少时间戳被扣分,这事儿给我敲响了警钟。带着检查清单跑业务部门时,发现几个要命的问题:销售部门为了业绩达标,居然把未激活客户的征信查询记录也统计进去了!这明显违反"最小必要原则"啊...

更可怕的是技术部同事说:"我们的数据加密?就普通密码保护呗"。吓得我手一抖,咖啡差点洒在键盘上。赶紧联系安全团队,确认是否启用了国密算法加密,这才松了口气。不过最头疼的还是历史遗留问题——三年前有个合作方违规调用接口,虽然已经终止合作,但相关记录还没完全清除。

真正开始动笔时,发现描述问题比想象中难得多。比如系统日志保存期限不足这个问题,直接写"日志保存30天"太直白,应该改成"日志留存周期未达到监管要求的6个月最低标准"。在处理进度说明时灵机一动,用表格对比了整改前后的状态,这样看起来更直观。

关于风险评级部分,本来想用"高风险""中风险"这样的笼统表述,后来想起合规手册里的具体要求,改成"三级风险分类(紧急/重要/观察)"。最得意的部分是在附录加了流程图,把自查过程可视化,连主管都说这样看起来专业很多。

折腾了整整两周,当把装订好的报告交上去时,突然发现有个章节编号错了!赶紧借口要补充附件重新打印。看来无论多仔细,最后还是要找同事交叉检查,这大概就是写征信合规自查报告最大的教训吧...

发表评论

暂时没有评论,来抢沙发吧~