哎,最近手头有点紧,想借点钱周转一下,但听说贷款都要查征信?我的信用记录之前因为忘了还信用卡,有点小瑕疵……这下怎么办?难道就借不到钱了吗?等等,好像听说过有些平台“不看征信”?真的假的?今天咱就来扒一扒这事儿!

简单来说,这类平台不依赖传统征信报告审核贷款,反而更看重你的收入流水、社交数据甚至手机使用习惯。比如某平台会要求你授权支付宝账单,通过分析消费能力判断还款能力——听起来有点玄乎,但确实有人靠这个成功借到钱!

上周我表弟就踩了坑,借5000元实际到账才4500!所以一定要记住这3点:

上图为网友分享

朋友小美去年就遇到过“AB面合同”——电子合同写月息1%,纸质合同却变成3%。所以签字前一定要:

上个月我试了个无需征信的贷款平台,过程还挺有意思。提交了淘宝购物记录和微信流水,居然给了我3000额度!不过有个插曲——系统自动勾选了“会员加速包”,多收199元,幸亏发现得早取消了。

这里给大家提个醒:到账前别急着退出页面,仔细检查每项费用。我当时就盯着进度条,看到“服务费”那里马上点了详情,果然藏着猫腻!

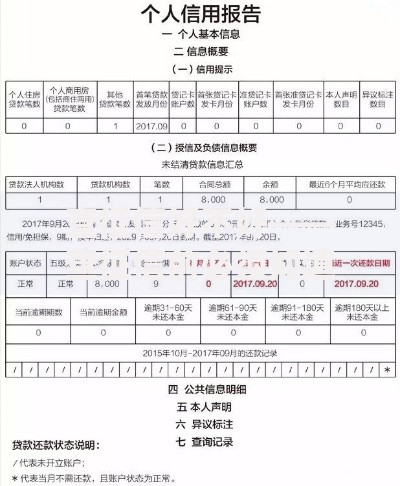

上图为网友分享

如果你连这类平台都借不到,还有两个备选方案:

不过说实话,贷款终究要还的。我后来算了一笔账,借3000元分3期,总共要多还270元利息,相当于每天3块钱——虽然能应急,但长期用肯定吃不消。

经过这么多波折,我总结出3条铁律:

上图为网友分享

最后想说,无需征信的贷款平台就像把双刃剑。用好了能救急,用不好反而会让财务状况雪上加霜。大家还是要量力而行,咱们一起努力摆脱“月光族”的帽子吧!

发表评论

暂时没有评论,来抢沙发吧~