最近我正打算用小米分期换个新手机,但心里总犯嘀咕:这分期付款会不会在我的征信报告里留记录啊?毕竟现在年轻人谁还没点贷款压力,要是因为买手机搞坏了征信,那可就得不偿失了。带着这个疑问,我扒拉了各种资料,还咨询了专业人士,今天就和大家唠唠我的发现。

先说个好消息吧——按时还款的话,小米分期本身不会主动上报征信。不过这里有个重点:具体要看你的分期资金来源。比如在小米商城选分期时,如果显示是"小米消费金融"放款,那妥妥要上征信;要是显示其他银行或机构,那得看这些金主爸爸的规矩。

上个月帮表弟处理分期纠纷时发现,很多人栽跟头都因为这几个原因:

特别是第二点要敲黑板!虽然有些平台会给3-7天的宽限期,但小米这边的情况是:只要超过还款日,系统立马开始算罚息,每天按1.5倍利率滚雪球。上个月就有网友因为出差忘了还款,5天后发现要多还200多块利息。

上图为网友分享

结合金融顾问的建议,我总结了这些实用技巧:

有次我的小米分期还款日正好撞上系统升级,当时急得直接打客服电话。没想到他们核实情况后,竟然帮我做了特殊处理,这次经历让我意识到:遇到特殊情况一定要主动沟通。

网上有些说法特别坑人,比如:

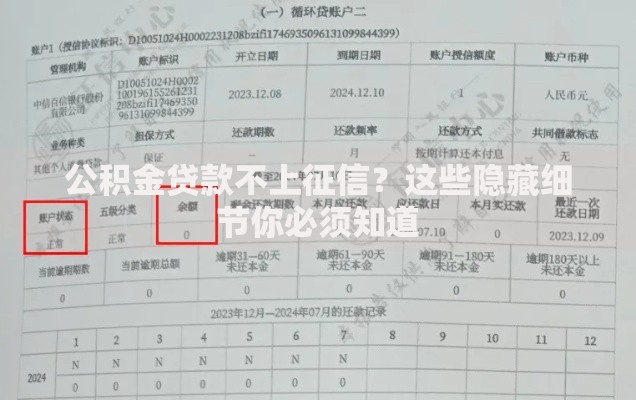

上图为网友分享

"小额逾期不上征信"

"只要结清就能马上消除记录"

"分期次数多能提升信用分"

实际上央行规定得很清楚:所有信贷记录保留5年,不管是1块钱还是1万块的逾期。而且频繁申请分期反而会让银行觉得你资金紧张,最近我朋友申请房贷时,就因为这个被要求提高首付比例。

最后给个实用建议:每年至少查1次个人征信报告,现在通过云闪付APP就能免费查。上个月查自己的报告时,发现两年前某平台的小额逾期居然还在,赶紧联系了对方处理,这种定时检查的习惯真的能避免很多麻烦。

上图为网友分享

说到底,用小米分期就跟用信用卡一个道理——工具本身没问题,关键看怎么用。现在我对分期付款看得更明白了,既能享受提前消费的快乐,又不会踩到征信雷区,这才是现代年轻人的正确打开方式嘛!

发表评论

暂时没有评论,来抢沙发吧~