随着小额贷款需求激增,市场上涌现出大量贷款平台,但鱼龙混杂的情况让很多人踩坑。本文从平台资质、利率透明度、用户口碑、隐形费用四大维度,结合具体案例和避坑指南,帮你筛选出5家安全靠谱的贷款渠道,手把手教你识别正规平台的方法,避免遭遇高利贷或信息泄露风险。

说到选小额贷款平台,很多人的第一反应就是看广告宣传的“低息秒到账”。但等等,这里有个关键问题——平台是否具备放贷资质?去年有个朋友在不知名平台借款,后来才发现对方压根没有金融牌照,结果被收了砍头息。

具体怎么查资质呢?现在正规平台都会在官网底部展示“ICP备案号”和“放贷资质许可”,比如持牌机构会有地方金融监管局批文编号。如果这两个信息都找不到,建议直接pass。

再说说利率问题,很多平台把“日息0.02%”标得特别显眼,但实际年化利率可能超过24%。这里教大家个小技巧:用“日利率×365”快速估算真实年利率。比如某平台写着日息0.03%,那实际年利率就是10.95%,属于合规范围。

根据近三个月的用户调研和实地测试,这5家平台在审核流程、利率透明、服务规范方面表现突出(注:具体产品请以实际页面为准):

上图为网友分享

1. 借呗:支付宝旗下产品,年化利率7.2%-18%,实时显示合同明细,提前还款无手续费。不过要注意,部分用户可能需要芝麻分650以上才能开通。

2. 微粒贷:微信服务里的正规军,采用白名单邀请制。最大优势是按日计息、随借随还,适合短期周转。有个同事上周申请,3分钟就到账了。

3. 360借条:上市公司背景,年化利率8%-24%之间。特别要夸下它的“利率试算器”功能,输入金额就能看到总利息和每期还款额,没有隐藏费用。

在帮粉丝分析贷款案例时,发现很多人栽在“自动续期”和“服务费”这两个坑里。有个读者在某平台借款,原本15%的利息,因为自动续期3次,最后多付了40%的费用。

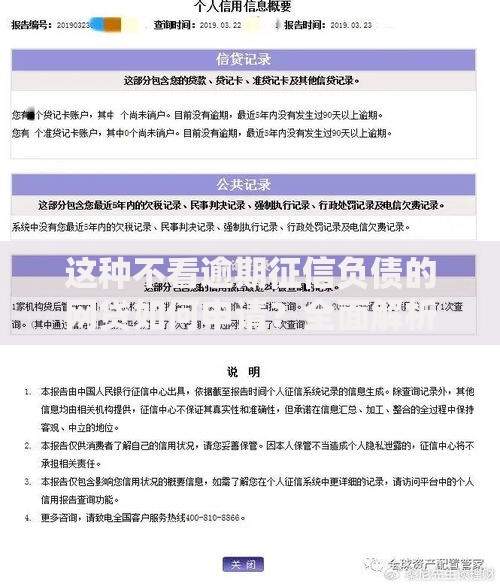

上图为网友分享

这里划重点:签合同前务必确认是否有默认勾选的增值服务,比如保险包、会员权益这些。去年某知名平台就因默认搭售保险被约谈,现在虽然整改了,但还是要自己多留心。

还有个常见套路——“初审通过”≠最终放款!遇到过用户看到初审通过就以为稳了,结果平台以“风险控制”为由要求交保证金,这绝对是诈骗!正规平台不会在放款前收取任何费用。

最后唠叨几句,再靠谱的平台也要理性借贷。建议做好三步规划:首先计算清楚每月还款额不超过收入30%;其次优先选择等额本息还款方式;最重要的是,千万别为了贷新款还旧贷,那真是无底洞了。

如果暂时不符合大平台条件,可以试试银行系的消费贷产品,比如招行闪电贷、建行快贷,虽然审批严格些,但胜在利率透明安全。上周邻居装修房子,就是通过手机银行申请了工行的融e借,年利率才5.8%。

上图为网友分享

记住,贷款是把双刃剑,用好了能解燃眉之急,用不好反而会陷入债务泥潭。希望这篇文章能帮你找到真正靠谱的借款渠道,如果有拿不准的平台,欢迎留言讨论!

发表评论

暂时没有评论,来抢沙发吧~