现在需要用钱的时候,手机上随便一搜就能看到几十个贷款平台,但到底哪些靠谱?今天咱们就掰开揉碎了聊聊常见的货币信用贷款类型,手把手教你辨别正规平台的小技巧。文章会盘点银行系、消费金融、互联网巨头旗下的优质平台,顺便提醒几个容易踩的坑,特别是那些打着"低息""秒批"旗号的套路贷。看完这篇,保证你申请贷款时心里有底!

现在市面上的信用贷款大致分四类,咱们挨个分析优缺点:

1. 银行系现金贷:比如招行闪电贷、建行快贷,最大的优势是利率低(年化4%起),但审批严格,公积金/社保必须连续缴满1年,适合公务员、国企员工这些稳定职业。

2. 持牌消费金融公司:马上消费金融、中银消费这些,审批比银行松点,年化利率多在7%-24%,有个别平台会收服务费,记得看合同明细。

3. 互联网平台贷款:支付宝借呗、微信微粒贷、京东金条,这些大家应该都用过。优点是放款快(5分钟到账常见),缺点是利息偏高,日息万五相当于年化18%,短期周转还行。

4. P2P转型平台:像陆金所、宜人贷这些老牌平台,现在主要做助贷业务。不过行业整顿后数量少了很多,选的时候要重点查注册资本和股东背景。

这里说点干货,怎么判断平台靠不靠谱:

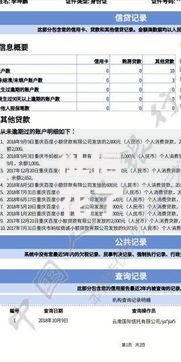

上图为网友分享

• 查牌照:在官网底部找"经营许可证",消费金融公司要有银保监会的批复文件,互联网平台起码得有地方金融局的批复,那些连备案信息都不敢公示的赶紧拉黑。

• 算真实利率:别光看日息0.02%这种宣传,一定用APR(年化利率)计算器核算。举个例子,借1万分12期,每月还1000的话,实际利率能达到35%,远超法定红线。

• 看清费用明细:管理费、服务费、保险费这些杂项加起来可能比利息还高。有个朋友在某平台借2万,合同里藏着3%的"风险保障金",白白多掏600块。

• 看用户协议:重点看数据授权范围,有些平台会默认勾选"同意向第三方共享信息",这就容易导致个人信息被转卖给其他贷款中介。

这里说几个容易踩坑的地方,都是血泪教训:

1. 量力而行别超额:别被高额度冲昏头,有个客户月薪8千硬是借了20万,结果每月还1万2,最后房子都差点被拍卖。

上图为网友分享

2. 验证码别乱给:最近出现新型诈骗,骗子冒充平台客服说要"验证身份",其实是要盗用你的贷款额度。

3. 逾期处理要谨慎:万一真的还不上,主动联系平台协商延期,千万别失联。有个案例是逾期3天就被爆通讯录,工作都搞丢了。

4. 警惕"包装资料"陷阱:那些声称能帮你伪造流水、工作证明的中介,十个有九个是骗子,就算下款了也可能被追究骗贷罪。

综合利率、风控、服务质量,推荐这些平台(仅供参考):

• 银行系三甲:招行闪电贷(利率最低)、建行快贷(公积金客户专享)、工行融e借(国有大行背书)

• 消费金融TOP3:马上消费金融(审批最快)、中邮消费金融(邮政背景)、兴业消费金融(线下网点多)

上图为网友分享

• 互联网平台精选:支付宝借呗(芝麻分650+)、微信微粒贷(邀请制开通)、京东金条(电商用户优先)

• P2P转型代表:陆金所(平安集团旗下)、宜人贷(纽交所上市),不过这两个现在主要做基金保险了

最后唠叨两句:贷款这事就像穿鞋,合不合脚只有自己知道。别光看广告吹得天花乱坠,真要借钱,先上央行征信中心查个免费版信用报告,看看自己的负债率能不能扛得住。记住,再急用钱也别同时申请超过3家平台,征信查询次数多了,银行看到会觉得你特别缺钱,反而不敢放款。希望这篇文章能帮大家找到合适的资金周转渠道,安全上岸最重要!

发表评论

暂时没有评论,来抢沙发吧~