最近想申请建行快贷,但一直担心会不会查征信?万一留下记录影响其他贷款怎么办?呃...这个问题可能不止我一个人纠结吧?今天咱们就掰开揉碎聊清楚,顺便分享几个亲身验证过的小技巧。

建行快贷说白了就是建设银行的纯信用贷款,不用抵押担保,手机点点就能申请。最高能借20万,随借随还这点挺人性化的。不过啊,每次看到“信用”俩字,我就条件反射想到——肯定和征信挂钩对吧?

先说结论:会查!而且每次申请都查!不过这里有个细节很多人不知道——

上个月我特意试了下,在手机银行点了快贷申请,结果隔天查征信还真多了条查询记录。不过建行客户经理跟我说,如果是受邀客户(比如有房贷或存款在建行),有时候系统会免查征信直接给预授信额度,这个倒是挺意外的。

这里要分两种情况看:

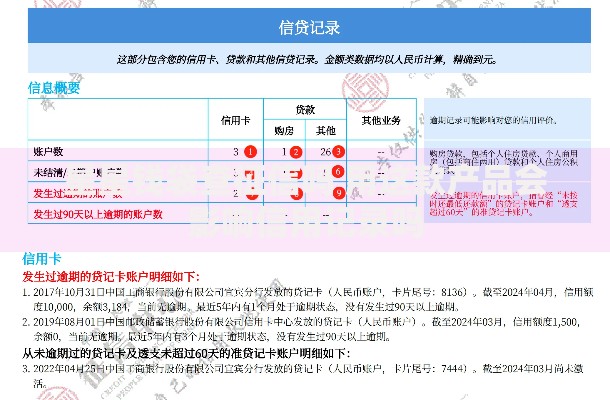

上图为网友分享

举个例子,如果你这个月同时申请了5家银行的贷款,加上建行快贷的查询,下个月想办房贷就可能被银行重点关注。不过话说回来,偶尔一两次查询其实问题不大,关键看整体负债率和还款记录。

这半年帮三个朋友成功申请过快贷,总结出这些经验:

有个同事就吃过亏,为了比较不同银行的利率,一周内申请了4次快贷,结果房贷审批时被要求写情况说明。所以啊,冲动是魔鬼,申请前一定要考虑清楚。

有人可能会问:如果只是点击了建行快贷的广告,还没正式申请,会不会查征信?这里有个冷知识——只要没输验证码确认申请,通常不会触发查询。不过各家银行政策可能有细微差别,最保险的做法是:

另外要注意,征信记录保留5年不是说5年后自动消失,而是从结清贷款之日起计算。上个月我帮表姐处理信用卡逾期时就发现,她3年前结清的网贷记录还在征信上显示呢。

Q:查询记录太多怎么补救?

A:保持6个月不新增硬查询,按时还款养信用。有个朋友用这个方法,半年后车贷顺利批下来了。

Q:在建行有存款能避免查征信吗?

A:不一定!不过存款达到20万以上可能会进入白名单,具体要咨询客户经理。

Q:查征信会影响芝麻信用分吗?

A:目前这两套系统是独立的,但借呗、京东白条等产品同样会上报征信哦。

最后唠叨一句,申请建行快贷前最好先自查征信报告,看看有没有错误记录或者莫名多出来的查询记录。去年我就遇到过身份被盗用申请网贷的情况,幸亏及时发现处理了。

说到底,征信系统就像我们的经济身份证,建行快贷查征信本身不是坏事,关键是要合理规划资金需求,避免过度借贷。毕竟,再方便的贷款也是要还的呀!

发表评论

暂时没有评论,来抢沙发吧~