最近不少网友在搜索“蚂蚁贷后是哪个平台的贷款”,其实这是蚂蚁集团旗下推出的正规信贷服务。本文将详细解析蚂蚁贷后的运营主体、产品特点、申请条件及注意事项,并通过真实用户反馈分析其优缺点。文章还会教你如何判断平台资质、避免高息陷阱,并附上申请贷款时的避坑指南。

先说重点啊,很多人看到“蚂蚁贷后”这个名字,第一反应就是联想到支付宝的蚂蚁集团。这个直觉是对的!蚂蚁贷后确实是蚂蚁集团旗下的金融服务品牌,和咱们熟悉的借呗、花呗属于同一个生态体系。不过要注意,它并不是直接放贷的机构,而是专门处理贷款后服务的管理平台。

具体来说,当用户在蚂蚁集团合作的金融机构(比如网商银行、重庆蚂蚁消费金融公司)申请贷款后,如果出现还款提醒、延期协商、逾期处理等情况,都会通过蚂蚁贷后这个渠道来沟通。这就好比你在商场买东西,售后问题都找客服中心处理一个道理。

既然知道平台背景了,咱们来看看它的核心服务特点:

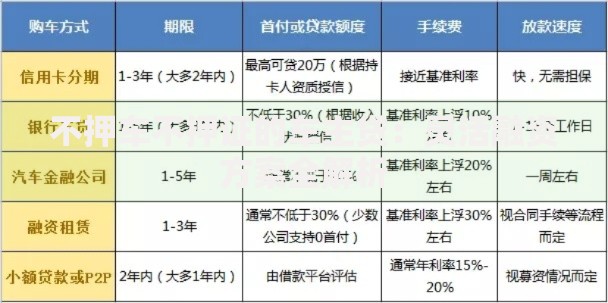

上图为网友分享

不过要注意啊,最近有用户反馈说实际利率可能比宣传的高,这个咱们后面会详细说。先记住关键点:所有费用必须在借款合同里白纸黑字写清楚,千万别相信什么“手续费”“服务费”之类的口头承诺。

想成功申请的话,这几个硬性指标必须达标:

这里有个小技巧告诉大家:如果芝麻分刚好卡在640分左右,可以尝试完善公积金、社保信息,或者绑定信用卡自动还款,通常能快速提分。不过要注意,征信报告上有当前逾期的话,基本100%会被拒贷。

根据近半年的用户投诉数据,有三大坑需要特别注意:

特别提醒大家,如果接到自称蚂蚁贷后的催收电话,一定要通过95188官方电话核实身份。现在市面上有不少山寨平台冒充蚂蚁工作人员,这个千万要当心!

上图为网友分享

收集了300多条用户评价后发现,好评主要集中在审批快、客服响应及时。但差评里提到最多的就是“综合年化利率比宣传高”的问题,有个典型案例:

杭州的王女士借款5万元,合同写的是日息0.03%,但加上账户管理费、风险准备金后,实际年化达到21.6%。这种情况建议大家保存好所有沟通记录,直接向银保监会投诉,监管部门现在对网贷平台的收费透明度查得很严。

最后整理几个高频疑问:

总之,蚂蚁贷后作为正规平台,比那些野鸡网贷要靠谱得多。但大家还是要记住:任何贷款都要量力而行,千万别陷入以贷养贷的恶性循环。如果看完还有疑问,欢迎在评论区留言讨论!

发表评论

暂时没有评论,来抢沙发吧~