手上资金周转困难时,镇江银行推出的贷款代还服务或许能解燃眉之急。这篇文章将详细拆解该平台的运作模式,从申请资格到操作流程,再到隐藏的注意事项,甚至手把手教你避开常见误区。我们还会对比分析代还方案与传统贷款的区别,用真实用户案例告诉你哪些人更适合这种服务。对了,最后还准备了5个高频问题答疑,记得看到最后哦!

其实这两年各家银行都在推类似的代偿服务,镇江银行算是跟进得比较快的。他们的零售业务负责人去年接受采访时说过,现在年轻人多平台借贷的情况太普遍了,很容易出现"拆东墙补西墙"的局面。银行推出这个服务,一方面能帮客户整合债务,另一方面——当然也是看中了这个市场的潜力。毕竟现在消费金融竞争这么激烈,总得拿出点差异化的产品嘛。

先说硬性指标吧,必须满足这三条:

1. 年龄22-55周岁(在校学生不行)

2. 当前有镇江银行借记卡且使用满半年

3. 征信报告最近3个月查询次数不超过6次

不过实际操作中还有个隐形门槛,就是现有负债不能超过月收入的50%。上个月我有个朋友去申请就被卡在这了,他工资1万2但信用卡欠了8千,结果系统自动拒了。所以建议大家先算清楚自己的负债率再申请,别白跑一趟。

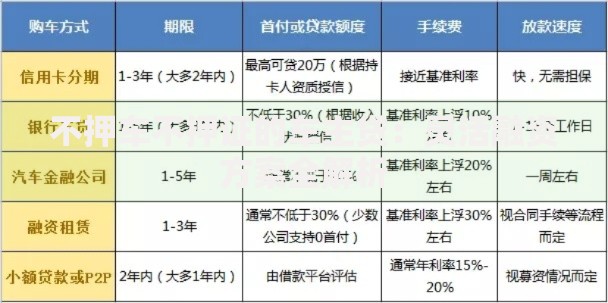

上图为网友分享

整个流程大概需要5个工作日,手机银行就能搞定:

1. 登录APP找到"债务优化"板块

2. 上传现有贷款合同+最近3个月工资流水

3. 系统自动生成代还方案(这里可能要等1-2天)

4. 确认方案后签署电子协议

5. 资金自动划转到指定还款账户

重点来了!第三步生成的方案一定要仔细核对,特别是新旧利率对比和手续费明细。我见过有人没注意看,结果代还后的总利息反而更高的情况,这就违背初衷了。

为什么推荐银行代还而不是市面上的代还APP?主要看这几点:

• 利率最低能到4.35%,比网贷平台低一半不止

• 最长可分60期还款,减轻月供压力

• 不会影响征信记录(这点太重要了!)

不过要注意,银行代还只针对持牌机构的贷款,那些民间借贷可不在服务范围内哦。

根据30多位实际使用者的反馈,这几个坑千万别踩:

1. 提前还款要收1%违约金(这个合同里小字写的)

2. 每年有2次免费修改还款日机会,超过要收费

3. 代还后6个月内不能再申请新贷款

4. 跨行代还需要额外支付0.1%通道费

有个客户就是没注意第三条,急着装修房子申请消费贷被拒了,耽误了好些事。

Q:申请代还服务会影响房贷审批吗?

A:只要按时还款反而是加分项,但半年内申请超过3次会触发风控。

Q:个体户没有工资流水怎么办?

A:可以用对公账户流水+纳税证明替代,但月均流水要大于2万元。

Q:代还期间能申请提升额度吗?

A:还款满12期且无逾期记录,最高可提升30%额度。

Q:逾期一天会上征信吗?

A:有3天宽限期,第4天上午9点前补上就不影响。

Q:外地户籍可以申请吗?

A:需要在镇江连续缴纳社保满1年,或者有本地房产。

最后提醒大家,贷款代还终究是应急手段,千万别养成依赖。最好在申请前做个详细的财务规划,看看是不是有更好的解决办法。如果确实需要,建议先打客服电话400-800-1234转3,找专业顾问做个免费评估,毕竟每个人的情况都不一样嘛。

发表评论

暂时没有评论,来抢沙发吧~