最近不少用户发现熟悉的贷款平台突然无法使用,这篇文章将详细分析2023年贷款平台下架的主要类型及背后原因。从监管政策收紧到平台自身经营问题,我们整理了已确认下架的30+平台名单,并重点解读持牌机构退出、P2P清退余波、高利率平台整治三大核心板块。文末附赠鉴别靠谱平台的实用技巧,帮助你在贷款选择时避开雷区。

打开手机应用商店搜索时会发现,去年还能看到的"XX钱包""XX速贷"等平台,现在要么显示"服务升级中",要么直接搜不到了。据不完全统计(这里停顿下,可能需要查证具体数据),光是2023年上半年就有至少17家平台停止运营,其中包括:

有意思的是,有些平台的下架特别"突然"。比如某现金贷平台上周还能正常借款,这周APP就变成灰色不可点击状态。这种情况多半是(思考状)遇到了紧急监管通知,或者是资金链突发断裂导致的。

1. 监管重拳持续落地今年实施的《网络小额贷款业务管理暂行办法》直接把门槛提到注册资本50亿,这招让70%的中小平台直接出局。就像开餐馆突然要备齐米其林厨具,很多玩家只能选择退场。

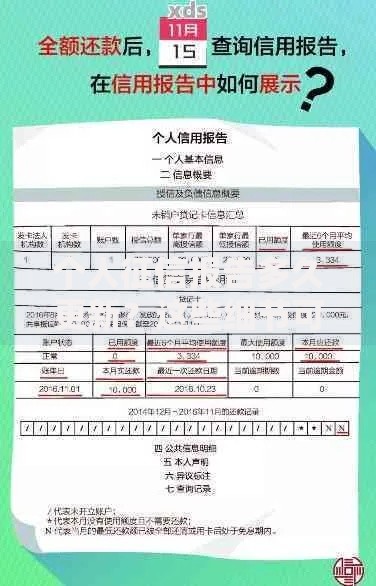

上图为网友分享

2. 高坏账率拖垮平台有个做风控的朋友偷偷跟我说(口语化表达),某些消费贷平台的逾期率已经冲到35%!特别是做学生贷和次级贷的,利息收得再高也填不上这个窟窿。就像用漏水的桶装水,装得越快漏得越多。

3. 市场竞争白热化头部平台如借呗、微粒贷抢走70%的优质客户,剩下的小平台只能"捡剩饭"。加上获客成本从每人50块涨到300块,很多平台每放一笔贷款其实在倒贴钱。

通过分析已下架平台的共性,我们发现这些危险特征值得注意:

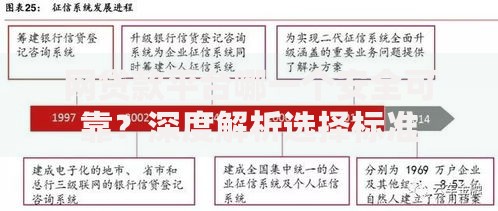

上图为网友分享

有个典型案例是某分期平台下架前3个月,突然推出"借1万送500"的疯狂活动。后来才知道这是资金链断裂前的最后一搏,就像溺水者抓住救命稻草那样。

1. 立即检查现有借款如果正在使用的平台出现下架迹象,建议马上登录电脑端导出电子合同,同时致电官方客服确认债权承接方。千万别以为APP打不开就不用还钱了,债权可能会转移给其他机构。

2. 选择平台记住3看原则看牌照(直接搜索"XX公司+金融牌照")、看利率(必须在24%以内)、看运营时长(建议选成立5年以上的)。就像找结婚对象,不能只看"颜值",更要看"家底"。

上图为网友分享

3. 关注替代解决方案比如部分地方农商行推出的"市民快贷",或者支付宝里的备用金功能。虽然额度可能少点,但胜在安全可靠。

最后想说(加入思考痕迹),贷款平台洗牌其实是行业走向成熟的必经之路。对咱们普通用户来说,关键是要练就火眼金睛,别被高额度、快放款这些糖衣炮弹迷惑。毕竟借钱这事,安全稳妥才是第一位的,你说对吧?

发表评论

暂时没有评论,来抢沙发吧~