想在九江申请贷款却纠结平台靠不靠谱?这篇文章为你拆解九江银行合作贷款平台的核心优势!从平台特点、申请攻略到避坑技巧,全程干货。你会看到九江银行如何通过合作方降低利率门槛、线上审批最快1小时到账的真实案例,以及如何避免被“隐形费用”套路。读完不仅能选对适合自己的贷款产品,还能学会保护个人征信的小妙招。

其实很多人第一次听说九江银行合作贷款时,心里都在打鼓:银行自己不放贷吗?搞合作是不是中间商赚差价啊?这里有个冷知识:九江银行早在2020年就启动了“伙伴金融”计划,专门和持牌机构合作开发特色贷款产品。他们主要瞄准的是小微企业主、个体工商户这些传统银行服务不到位的群体。

举个例子,像在赣州做建材生意的王老板,去年想扩大店面但缺30万周转金。直接找九江银行申请经营贷,光抵押物评估就要等两周。后来通过合作平台“九融通”申请,用店铺流水和支付宝账单当材料,3天就拿到了信用贷款。这种模式的核心优势在于:银行把控风控标准,合作方提供场景数据,双方互补把贷款审批效率提高了60%以上。

第一点必须说审批速度。传统银行贷款从提交材料到放款,没个十天半个月根本下不来。但九江的合作平台比如“快贷宝”,已经能做到智能预审秒出额度。上周有个景德镇的陶艺工作室老板跟我说,他凌晨1点提交申请,早上9点就接到银行确认电话,中午钱就到账了,全程没超过12小时。

第二是利率更灵活。很多人不知道,合作平台会根据你的芝麻信用分、微信支付流水这些互联网数据来浮动定价。去年有个案例特别典型:两个同样申请20万消费贷的客户,因为支付宝账单活跃度不同,最终利率差了0.8%。这种差异化定价对信用良好的用户特别友好。

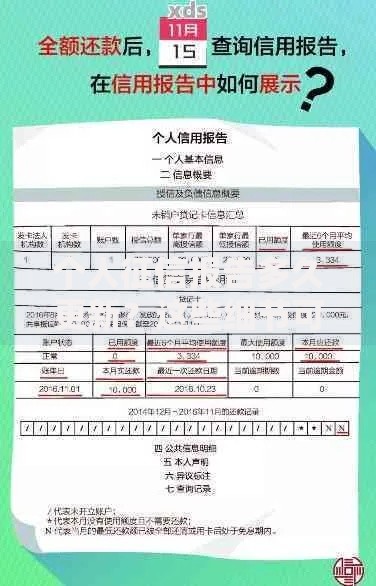

上图为网友分享

第三要说产品多样性。除了常见的经营贷、装修贷,九江银行和合作方还开发了茶叶贷、物流贷这些垂直领域产品。比如在九江茶市做批发的张姐,用存货茶叶做质押,拿到了比普通抵押贷低15%的利率。这种精准匹配行业需求的贷款产品,确实是传统银行很难做到的。

先说前期准备材料这个环节。身份证、银行卡这些基础资料不用说,重点在于收入证明的多样性。现在除了工资流水,支付宝年度账单、微信商户交易记录都能作为辅助材料。有个小技巧:如果你有缴纳公积金,哪怕只是最低档的,一定要上传公积金明细,这对提升额度特别管用。

线上申请时千万别急着点“下一步”。仔细看每个填写项旁边的问号图标,比如“工作单位性质”这栏,选“民营企业”和“个体工商户”可能导致初审额度相差2-5万。还有联系人信息这块,填经常有资金往来的亲友号码,比填从没转账记录的父母号码通过率更高。

最后要提醒的是合同确认环节。重点看这三处:提前还款违约金比例、利率调整周期、保险附加条款。上个月有个客户就是没注意合同里写着“满6个月才能提前还款”,结果急着周转多付了1.2%的违约金。记住,所有口头承诺都要落实到书面合同才作数。

上图为网友分享

首先要警惕“零利率”陷阱。有些中介会打着九江银行合作方的旗号,说前3个月免息。但等你签完合同才发现,所谓的免息是把利息平摊到后续月份了。正规平台都会在显著位置标明综合年化利率,如果找不到这个数据,赶紧退出别犹豫。

再说说个人信息安全这个老大难问题。在注册合作平台账号时,遇到要授权通讯录、相册权限的APP,建议直接放弃。去年监管部门通报过,有山寨平台利用相册里的身份证照片搞诈骗。记住:九江银行官方合作平台绝不会索要短信验证码,更不会让你远程操作银行账户。

最后是征信记录这个隐形地雷。很多人不知道,哪怕只是点击查看合作平台的预授信额度,都可能留下“贷款审批”的征信查询记录。如果半年内查询次数超过6次,可能会影响后续房贷申请。所以建议集中时间比较不同平台,别隔三差五就点开看额度。

和国有大行比,九江银行合作平台的最大优势在场景化服务。比如针对鄱阳湖周边的水产养殖户,他们和当地冷链物流企业合作,推出“存货+运输”组合担保贷款。而四大行的类似产品,通常要求房产抵押或者找担保公司,这对轻资产运营的小微企业根本不现实。

上图为网友分享

再跟互联网银行比,九江银行的线下服务网点是个加分项。去年双十一期间,有个做电商的客户在合作平台申请了备货贷款,结果系统提示需要补充材料。他直接跑到九江银行南昌分行,客户经理当场帮他重新提交资料,当天下午就解决了问题。这种线上线下融合的服务模式,是纯互联网平台做不到的。

不过要注意,如果是申请500万以上的大额贷款,还是建议优先考虑总行级别的信贷产品。合作平台虽然灵活,但单笔授信额度通常不超过200万。不过对于大多数中小额资金需求来说,这个额度已经足够用了。

总之,九江银行合作贷款平台特别适合三类人:急需短期周转的个体工商户、信用良好但缺少抵押物的上班族、经营特定行业需要定制化服务的小微企业主。只要注意避开我们前面说的那些坑,确实能省下不少利息和时间成本。

发表评论

暂时没有评论,来抢沙发吧~