“哎呀,最近手头紧,想用房子贷点钱周转,可这抵押贷款到底咋操作啊?”别急!今天咱们就用大白话把这事儿唠明白,保证你看完心里有底!

简单说,就是你把房子押给银行或机构,他们给你一笔钱,你按约定还钱+利息。还不上?房子可能被拍卖哦!

关键点:

举个栗子:老王房子值200万,银行批了140万,年利率4.5%,10年还清,每月月供约1.4万。

小技巧:提前拉份征信报告看看,别等银行拒了才傻眼!

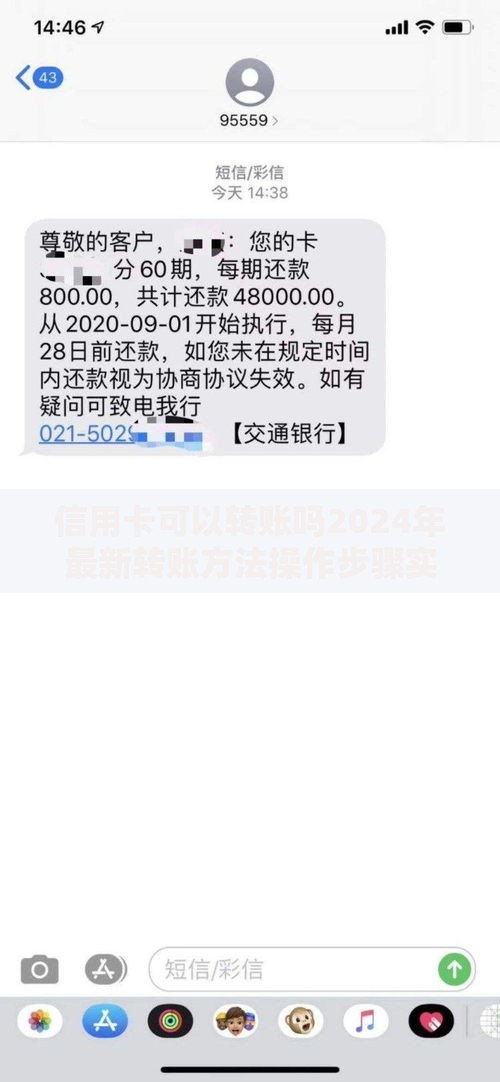

上图为网友分享

| 类型 | 优点 | 缺点 |

|---|---|---|

| 银行 | 利息低、安全 | 审批慢、要求高 |

| 信托/小贷 | 放款快、门槛低 | 利息高、可能有套路 |

个人建议:优先选银行!别图快找高利贷,小心房子没了!

注意:经营贷还需提供公司财务报表,消费贷可能要看用途证明。

银行会派评估公司上门,别以为能忽悠!他们看地段、户型、房龄,甚至楼道干不干净都影响价格!

真实案例:小李的房子装修豪华,但评估师发现墙面渗水,直接砍了10万额度……

一般3-15天到账,记得查账!有些机构会扣“手续费”,别被坑了。

| 方式 | 每月还款额 | 总利息 | 适合人群 |

|---|---|---|---|

| 等额本息 | 固定 | 较多 | 收入稳定、怕压力大 |

| 等额本金 | 逐月递减 | 较少 | 前期能扛、想省利息 |

白话解释:

独家数据:2024年某法院数据显示,30%的房产纠纷源于抵押贷款合同陷阱!

适合情况:

不适合情况:

个人观点:房子是最后的退路,除非万不得已,别轻易抵押!

发表评论

暂时没有评论,来抢沙发吧~