你有没有翻公司财报时,突然看到"递延所得税资产/负债"这行字就头皮发麻?别慌!今天咱们就用菜市场讲价的通俗程度,把这俩会计界的"卧龙凤雏"给掰扯明白!

举个:公司2024年会计利润100万,但税务局说:"慢着!你买的设备折旧方式我不认,得按我的规矩来!"结果应税所得变成120万——这就是会计和税法的时间差战争。

核心区别:

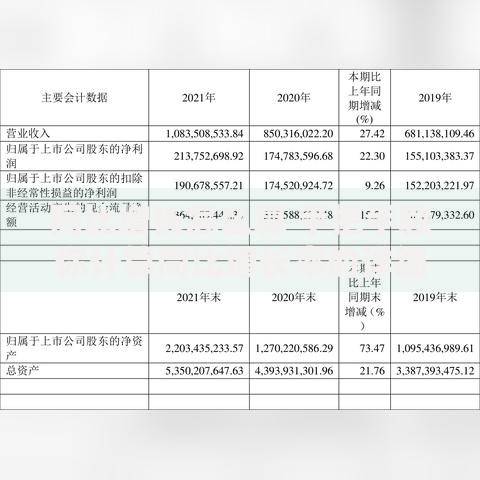

上图为网友分享

关键点:递延税项目就是用来记录这个"时间差"的缓冲器!

| 对比项 | 递延所得税资产 | 递延所得税负债 |

|---|---|---|

| 本质 | 未来可少交税 | 未来要多交税 |

| 产生原因 | 费用先扣税后认 | 收入先交税后认 |

| 举个栗子 | 坏账准备计提 | 固定资产加速折旧 |

| 资产负债表 | 放在资产栏 | 放在负债栏 |

情景剧时间:

小王的奶茶店2024年计提了10万坏账准备,但税务局说:"坏账没实际发生不给扣!"这时候:

但这2.5万不是白给!相当于预付税款,等真正发生坏账时就能抵扣——这就是递延所得税资产的底层逻辑!

记忆口诀:

"税务局今天不让扣,我就记账改日薅回来!"

某公司买了100万的设备,会计按5年直线折旧,税务局允许一次性抵扣:

| 年度 | 会计折旧 | 税务折旧 | 差异 | 税率 | 递延税负债 |

|---|---|---|---|---|---|

| 第1年 | 20万 | 100万 | +80万 | 25% | 20万 |

| 第2年 | 20万 | 0 | -20万 | 25% | 冲回5万 |

重点来了:这20万负债不是真实债务,而是税务局的"分期付款协议"!

看到这里还没懂?不可能!咱们连买菜大妈都能讲明白的功力可不是吹的~下次见着递延税项目,记得它就是个"时间旅行者",把今天的税搬到未来算账而已!

发表评论

暂时没有评论,来抢沙发吧~