哎哟喂!最近是不是被房贷搞得头大?别急别急,今天咱就用“人话”掰扯清楚——按揭到底选多少年最划算?看完这篇,保证你从“懵圈”到“门儿清”!

简单说,按揭年限就是你跟银行“借钱买房”要还多少年。常见的年限有10年、20年、30年,甚至还有更长的。但别急着选!年限不同,利息能差出一辆车钱!

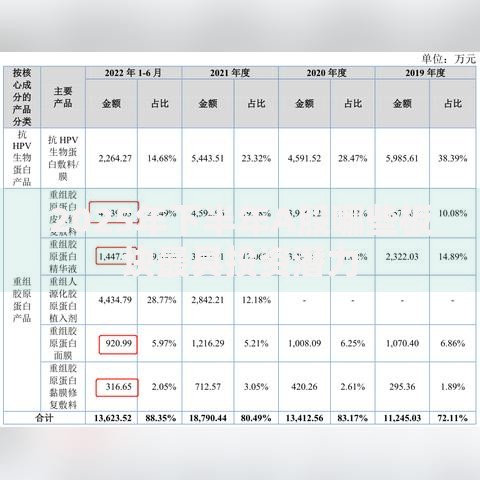

上图为网友分享

举个栗子:

| 对比项 | 短年限 | 长年限 |

|---|---|---|

| 月供压力 | 高,但还得快 | 低,轻松过日子 |

| 总利息 | 少,省下一大笔 | 多,银行笑开花 |

| 灵活性 | 提前还款更划算 | 手头宽松可多投资 |

个人观点:如果你工资高、工作稳,短年限更省钱;但如果月薪5千还要还8千房贷…兄弟,选长的保命要紧!

按揭没有“标准答案”,只有“适合你的答案”。记住啊,房贷是工具,不是枷锁!别为了省利息把自己逼成“社畜”,但也别让银行白赚你几十年血汗钱~

对了,偷偷告诉你:2025年最新数据显示,一线城市选25年的人最多!为啥?平衡了压力和总成本呗~

发表评论

暂时没有评论,来抢沙发吧~