哎哟喂!最近好多朋友都在问:“我这公积金账户里就攒了5万块,能贷到款不?” 别急别急,今天咱们就用最白话的方式掰扯清楚——公积金贷款到底看啥?余额、缴存年限、工资条...哪个才是“大佬”?

“账户有钱就能贷?”——错!公积金贷款是个“综合打分”系统,重点看这三项:

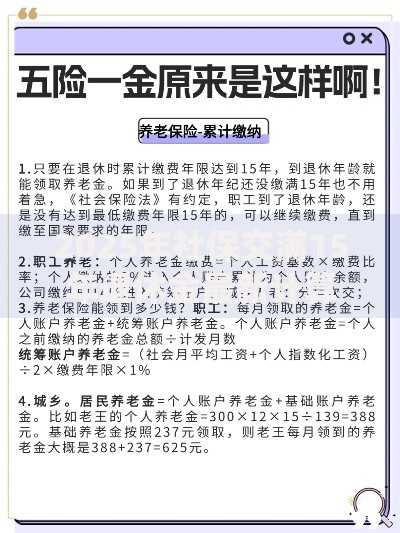

划重点:余额是门槛,工资才是天花板!

上图为网友分享

| 城市 | 最低余额要求 | 贷款倍数 | 最高额度 | 特殊要求 |

|---|---|---|---|---|

| 北京 | 无 | — | 120万 | 缴存满1年 |

| 上海 | 1万 | 40倍 | 50万 | 余额不足可补缴 |

| 深圳 | 3万 | 15倍 | 90万 | 需深户或5年社保 |

| 成都 | 2万 | 20倍 | 70万 | 首套房优先 |

注意:表里是2025年最新政策,但各地可能微调,建议打12329热线确认!

A:别慌!有的城市允许“补缴”,或者用配偶的账户凑数。再不行...商贷+公积金组合贷也行嘛!

A:3个月内补上一般没事,但超过半年?从头算缴存时间! 所以跳槽前先问清楚HR!

A:现在不少城市开放了!比如杭州、广州,自己按灵活就业缴存,一样能贷款~

2025年调研显示:65%的人因为缴存基数低,实际贷款额度只有理论值的60%!比如你算出来能贷80万,但银行可能只批50万...为啥?

公积金贷款就像“打游戏通关”——余额是入场券,工资是装备,政策是副本难度。别光盯着账户数字,提前规划缴存比例、维护征信,才是真·赢家!

为什么这么写?

发表评论

暂时没有评论,来抢沙发吧~