哈喽各位小伙伴!今天咱们来聊聊这个听起来有点专业的词儿——"本人平均缴费指数"。别被名字吓到哈,其实说白了就是衡量你交社保"档次"的一个数字。来来来,咱们边喝茶边唠~

哎呦喂,你可别小看这个数字啊!它可是关系到你将来退休金多少的重要指标呢。简单来说,指数越高,退休金就越多,这个道理应该不难懂吧?

举个栗子:老王和老李同样交了30年社保,但老王的平均指数是1.5,老李只有0.6,那老王的退休金肯定要高出一大截!

好啦好啦,我知道你们最关心的就是怎么算这个问题了。别急,咱们一步一步来。

把你的每月缴费基数 ÷ 当地月平均工资,然后把这些数加起来,再除以总月数就行啦!

公式长这样:

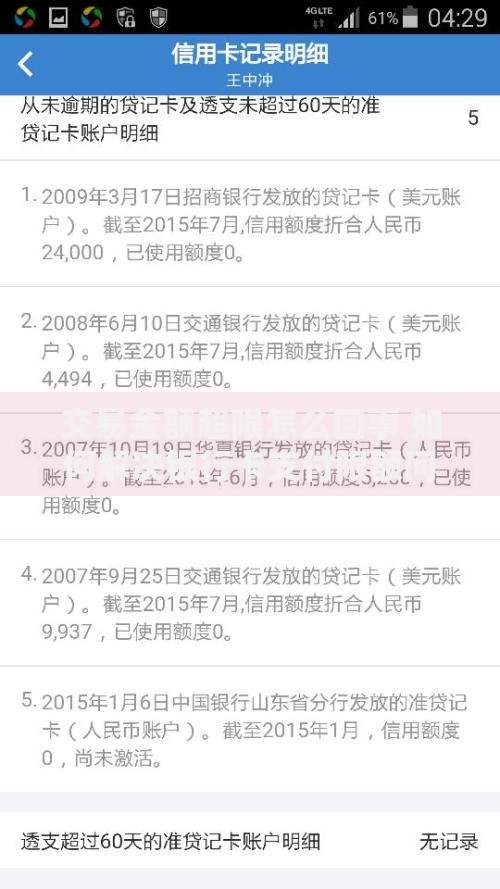

上图为网友分享

textCopy Code本人平均缴费指数 = Σ(每月缴费基数 ÷ 当地月平均工资) ÷ 总月数

咱们拿2024年的数据来说事儿:

| 月份 | 你的缴费基数(元) | 当地平均工资(元) | 当月指数 |

|---|---|---|---|

| 1月 | 8000 | 7000 | 1.14 |

| 2月 | 8000 | 7000 | 1.14 |

| ... | ... | ... | ... |

| 12月 | 10000 | 7000 | 1.43 |

计算过程:

(1.14×2 + ... +1.43) ÷ 12 ≈ 1.25

所以这个人2024年的平均缴费指数就是1.25啦!

哎呀,我见过太多人在这事儿上犯糊涂了,咱们可得注意:

误区1:以为交得多指数就一定高

错!得看当地平均工资水平

误区2:忽略缴费年限的重要性

指数再高,交的时间短也白搭

误区3:觉得这个计算特别复杂

其实掌握了方法超级简单

来来来,干货来了!想要指数高,这几招你得记好:

小贴士:根据最新数据,2025年全国平均缴费指数大约是0.85左右,超过1.2的都属于较高水平啦!

说点掏心窝子的话啊,我发现很多人都不太重视这个指数,觉得退休还远着呢。但是!养老金的差距往往就是这些细节积累出来的。

据我了解,同样是30年工龄,指数1.5的人比0.6的人,养老金可能差出一倍还多!这可不是小数目啊朋友们!

所以啊,年轻时候多关注这些社保细节,老了才不会后悔。你说是不是这个理儿?

发表评论

暂时没有评论,来抢沙发吧~