哎哟喂!最近老有朋友问我:"哥们儿,那个意外险一年交多少钱啊?"说实话啊,这问题就跟问"一顿饭多少钱"似的——得看您想吃路边摊还是米其林对吧?今天咱就用大白话,掰开了揉碎了给您讲讲这个事儿!

先别急着问价格,咱得知道花钱买的是啥服务对不对?意外险说白了就是:突发的、外来的、非本意的、非疾病的事儿导致的伤害,保险公司给您兜着!

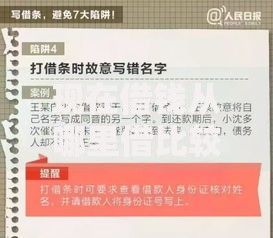

举个栗子:

嘿!重点来了!我给您列个表对比下:

上图为网友分享

| 保障类型 | 年费范围 | 适合人群 | 举个 |

|---|---|---|---|

| 基础款 | 50-200元 | 预算紧张的年轻人 | 支付宝上的"萌新保" |

| 加强版 | 200-500元 | 经常出差的上班族 | 平安"百万任我行" |

| 豪华套餐 | 500-1500元 | 高危职业者 | 建筑工人专属险 |

| 全家桶 | 1000-3000元 | 拖家带口的 | 一家三口打包买更划算 |

其实啊,大多数普通人选200-300元档的就够用了,真没必要追求顶配!

我有个朋友去年贪便宜买了59元的意外险,结果滑雪摔伤后才发现——冬季运动属于免责条款!气得他当场表演了二次骨折...

避坑指南:

偷偷告诉您个行业秘密:根据2024年理赔报告显示:

最后教您个骚操作:在双11、618这些电商节买保险!很多平台会送京东卡、打车券啥的,算下来相当于打8折!

反正啊,记住核心原则:花小钱办大事!别指望一份意外险能保所有风险,但也别舍不得那两三百块钱——您说去医院拍个片子都不止这个价对吧?

可算写完了!您要是看完还有疑问,随时来唠嗑哈~记住啊,买保险不是买彩票,千万别抱着"说不定能用上"的心态,咱宁可一辈子用不上才是福气!

发表评论

暂时没有评论,来抢沙发吧~