“哎,最近想买房,听说公积金贷款利息低,但最高能贷多少啊?”——这可能是很多新手的第一反应。别急,今天咱们就用“人话”掰扯清楚,顺便聊聊那些银行不会主动告诉你的小门道!

答案很简单:看地方、看账户、看房价!但具体咋算?往下看

举个栗子:

小王公积金账户有10万,在上海买房:

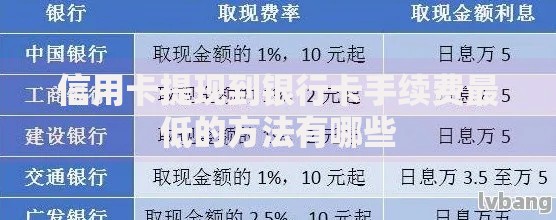

上图为网友分享

| 城市 | 单人最高 | 夫妻最高 | 备注 |

|---|---|---|---|

| 北京 | 120万 | 240万 | 需缴存12年以上 |

| 上海 | 120万 | 240万 | 余额需≥7.5万 |

| 广州 | 100万 | 200万 | 二套房打六折 |

| 深圳 | 90万 | 180万 | 需连续缴3年 |

注意:这些数字每年可能微调,务必查当地公积金官网!

真实案例:

朋友小李在南京想贷100万,但因为之前换工作断缴3个月,最终只批了60万……血泪教训啊!

提前规划缴存:

活用“补充公积金”:

像天津、苏州有补充公积金制度,额度能再提升10%~20%。

避开“隐形门槛”:

个人见解:

公积金本质是“福利”,但规则复杂得像迷宫。建议直接打12329热线,比上网查更靠谱!

最后说句大实话:“最高贷款”就像你的工资——看着政策写的挺高,实际到手可能打折扣。关键还是结合自己情况算细账,别光听中介忽悠~

发表评论

暂时没有评论,来抢沙发吧~