“哎,想贷款但没房本咋整?” 别急!今天咱们就用大白话,把抵押贷款那点事儿掰开了揉碎了讲清楚!

简单说,就是“拿房子换钱”——把房本押给银行或机构,借一笔钱,按时还利息,还清了房本归你。

关键点:

能贷多少? 一般是房子市值的50%-70%。

谁适合办? 急用大额资金、做生意周转、甚至给孩子凑留学费的家庭。

风险提示: 还不上钱?房子可能被拍卖!

举个栗子:老王店铺缺50万进货,用市值100万的房子抵押,银行批了60万,月息4厘,分5年还。

| 对比项 | 银行 | 民间机构 |

|---|---|---|

| 利率 | 低 | 高 |

| 放款速度 | 慢 | 快 |

| 要求 | 征信好、收入证明严格 | 门槛低,但套路多 |

个人建议: 除非急用钱,优先选银行!民间贷容易踩“砍头息”“暴力催收”的坑!

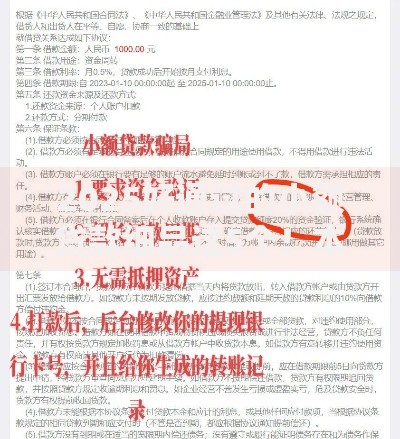

上图为网友分享

小技巧: 提前半年养流水,每月固定存钱,银行会觉得你“还款能力稳”!

银行会派评估公司上门量房拍照,这里有个猫腻:

评估价可能故意做低,比如市价200万,评成180万,少贷20万!怎么办?提前打听同小区成交价,据理力争!

面签时必问:

等额本息:每月还固定金额,压力小,但总利息高。

先息后本:前期只还利息,到期一次性还本金。

算笔账: 贷款100万,5年期

| 方式 | 月供 | 最后1年 | 总利息 |

|---|---|---|---|

| 等额本息 | 约1.9万 | 1.9万 | 14万+ |

| 先息后本 | 约4000元 | 还100万本金 | 20万+ |

结论: 长期用选等额,短期用选先息!

冷知识: 2024年某机构数据显示,抵押贷款纠纷中,45%是因没看清合同条款!

最后叨叨一句: 抵押贷款是双刃剑,用好了解燃眉之急,用不好可能房财两空。签合同前,务必找懂行的朋友或律师看一眼!

发表评论

暂时没有评论,来抢沙发吧~