现在很多人急需用钱时会优先考虑小米贷款这样的互联网平台,但市场上同类产品鱼龙混杂。本文将为你盘点8个和小米贷款相似的靠谱借款渠道,分析它们的审核速度、利率范围和隐藏收费点,教你如何根据自身资质选择最划算的平台。文中重点提醒注意平台资质查验方法和避免砍头息的技巧,帮你在借贷时少走弯路。

用过小米金融的朋友都知道,它的核心优势在于背靠小米生态链。比如我同事上次买小米手机分期,直接在商城就跳出了专项提额通道。这种场景化服务确实方便,但要注意的是,小米贷款的日利率0.02%起看着诱人,实际年化可能达到7%-24%,具体要看你的信用评分。

不过话说回来,现在很多平台都学小米搞起了"科技金融"概念。比如有些APP会监测你的手机使用习惯,通过安装的应用类型来推测经济状况。这种操作虽然智能,但也引发过隐私争议。所以选择平台时,工信部备案信息和金融牌照公示这两项必须重点核查。

根据最近三个月的用户调研数据,以下这些平台在审核速度和通过率方面表现突出(排名不分先后):

1. 蚂蚁借呗:支付宝入口直达,芝麻分600以上容易过审

2. 京东金条:经常有免息券,适合买家电时周转

3. 360借条:通过率高达78%,但要注意自动续借条款

4. 美团生活费:外卖骑手和商家有专属额度

5. 度小满:原百度金融,教育分期做得专业

6. 招联好期贷:银行系产品,逾期上征信要当心

7. 安逸花:适合征信白户,但利息可能上浮20%

8. 分期乐:学生群体也能申请,需要学信网验证

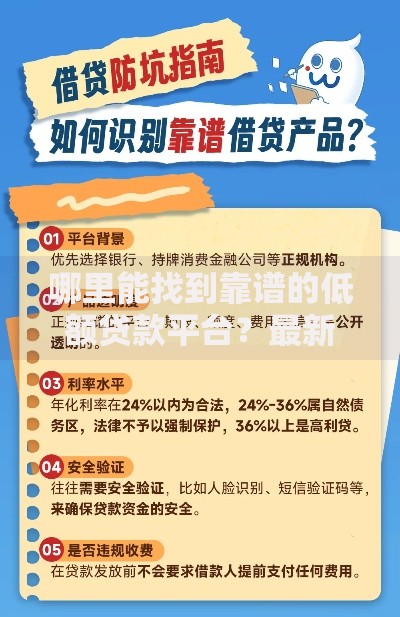

上图为网友分享

这里面有个细节要注意,像美团生活费这种场景化贷款,虽然审批快,但借款用途会被严格监控。上次有用户借了钱转投理财,结果被提前收贷。所以建议大家还是按实际需求申请。

在对比各个平台时,我发现很多人只盯着额度看,其实这5个指标更重要:

• 综合年化利率:别被日利率迷惑,用IRR公式算真实成本

• 提前还款规则:有的平台收3%违约金,有的则完全免费

• 征信上报方式:有的每笔都上,有的合并上报

• 会员费陷阱:警惕"交299元会员必下款"的套路

• 自动扣款设置:关闭免密支付防止误操作

比如某平台宣传"万元日息低至1.5元",按单利计算年化5.4%,但加上服务费实际可能到18%。这种情况建议直接打客服电话要《借款合同范本》,重点看费用明细表。

最近帮朋友申请贷款时发现,有些平台开始玩文字游戏了。比如宣传页写着"最高20万额度",结果他资质那么好也只批了3万。这里教大家个诀窍:在申请前先查平台的额度评测功能,通常不会上征信。

还有要注意的是申请频次问题。有位网友一个月内申请了8家平台,结果征信查询记录太多,最后连小米贷款都拒了他。建议每月申贷不超过3次,且优先选择不查征信的预审服务。

上图为网友分享

说到征信,最近发现个新套路。有些平台声称"不上征信",其实会把债务打包卖给持牌机构。这种情况最好在借款前明确问清资金方,并要求在合同里写明。

如果你是自由职业者或者个体户,传统银行贷款可能不太友好。这时候可以试试这些渠道:

• 微众银行车主贷:有行驶证就能贷,押证不押车

• 平安普惠税贷:凭纳税记录申请,年开票额要超50万

• 网商银行生意贷:淘宝商家专属,随借随还

• 招行闪电贷:代发工资客户容易出额度

有个做自媒体的朋友,用微信公众号的流量主收入流水,居然在网商银行贷出了15万。不过要注意这类贷款需要提供半年以上的稳定收入证明,临时性的流水可能不被认可。

说到底,选择贷款平台就像找对象,不能只看表面条件。建议大家在申请前多做功课,别嫌麻烦。毕竟关系到征信和资金安全,谨慎点总没错。如果实在拿不准,可以先从小额短期借款试起,逐步建立信用记录。

发表评论

暂时没有评论,来抢沙发吧~