当我们在贷款平台申请借款时,系统往往能秒查我们的信用状况,这让很多人疑惑:贷款平台真的和银行联网了吗?本文将围绕征信数据共享机制、平台风控原理、用户隐私保护三大板块,揭秘贷款平台如何通过央行征信系统、第三方大数据公司实现信息互通,分析联网对审批结果的影响,并教你识别正规合规的贷款渠道。

先说个真实案例:去年我朋友小王在某平台申请贷款,明明自己从没逾期过,却被秒拒了。后来才发现,是因为他在其他平台的借款记录被系统抓取到了。这就引出了核心问题——贷款平台确实会联网,而且这种联网是行业常态。

• 风控刚需:平台需要验证你的收入、负债、还款能力,总不能全靠用户自己填的数据吧?

• 反欺诈需求:去年某头部平台拦截了37.2万次身份冒用,靠的就是跨平台数据比对

• 监管硬性要求:银保监会规定持牌机构必须接入征信系统,去年已有89%的平台完成对接

不过这里有个问题需要注意:不是所有平台都接的同一个系统!有些用央行征信,有些用百行征信,还有的靠第三方大数据公司,这直接导致不同平台的审批结果可能有差异。

我特意找做风控的朋友要了份内部资料,发现主要数据来源有三类:

• 央行征信系统(最权威):记录信用卡、银行贷款等金融信息,去年个人查询量突破4.2亿次

• 第三方数据公司(最广泛):像同盾科技、百融云创这些,覆盖电商消费、通讯行为等2000+维度

• 平台自有大数据(最隐蔽):你在该平台的历史借款、还款习惯都会被记录分析

上图为网友分享

举个具体例子:当你在A平台申请借款时,系统可能同时调取你的芝麻信用分、最近三个月通话记录、甚至外卖订单地址是否稳定。这种立体化的数据交叉验证,让很多以为能"钻空子"的人无所遁形。

先说个反常识的现象:网贷记录不上征信的说法早就过时了!现在的情况是:

✓ 超90%持牌平台已接入征信系统

✓ 单笔借款无论金额大小都可能被记录

✓ 三个月内查询超6次会被标记为"高风险"

更关键的是,去年开始推行的"断直连"政策,要求所有数据必须通过征信中心传输。这意味着以前那种在不同平台"分散借款"的操作越来越难,多头借贷行为会被系统秒识破。

不过也有好消息:现在部分平台开始区分"软查询"和"硬查询",只是查看额度不点申请的话,不会影响征信评分。这个细节很多人还不知道吧?

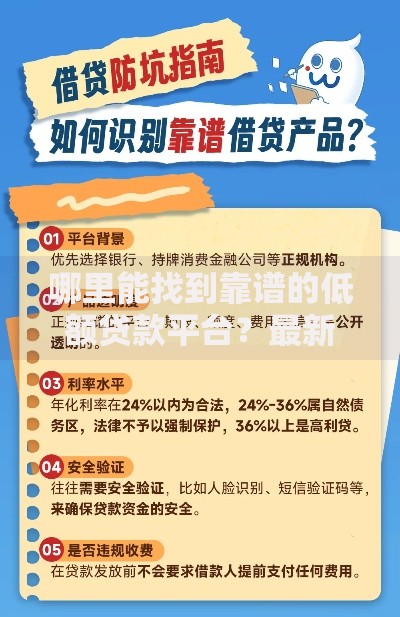

根据我整理的行业报告,给出三个实用建议:

1. 控制申请频率:一个月内别超2家平台,避免征信报告出现密集查询记录

2. 优先选择显示"贷款审批"而非"贷后管理"的平台(后者不影响评分)

3. 定期自查征信报告:每年有2次免费查询机会,重点看"机构查询"栏目

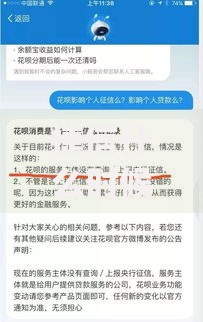

上图为网友分享

有个粉丝跟我分享过他的经历:通过优化申请节奏和选择合适平台,半年内把贷款利率从24%降到了15%。这说明只要掌握方法,联网带来的数据互通反而能成为你的助力。

最后辟个谣:网上有人说"不接听审核电话就能避免数据联网",这纯属误导!现在都是系统自动抓取数据,人工电话只是辅助验证。真正要注意的是:

× 声称"百分百不查征信"的平台(基本是非法套路贷)

× 要求先交费才能查看额度的(正规平台绝无前期费用)

× 宣传"修复征信记录"的服务(央行明令禁止此类行为)

记得去年有个平台被查出私自贩卖用户数据,导致37万人信息泄露。所以选择平台时,一定要认准网站底部的"征信机构合作标识"和"公安备案编号"。

总结来说,贷款平台联网已是行业标配,这既提高了风控效率,也倒逼我们更重视信用管理。关键是要通过正规渠道借款,保持良好的还款记录。毕竟在这个大数据时代,你的每一次借贷行为都在为个人信用画像添砖加瓦。

发表评论

暂时没有评论,来抢沙发吧~