想要顺利通过平台贷款审核却总被拒绝?本文从信用评分优化、资料准备技巧、负债管理策略三大维度切入,结合不同平台的审核偏好差异,手把手教你如何避免踩坑。尤其会重点解析银行系和互联网平台的不同侧重点,分享提升综合评分的实战方法,帮你快速匹配最适合的贷款产品。

你知道吗?其实80%的贷款被拒都栽在征信问题上。我有个朋友上月申请被拒,查了征信才发现两年前有张信用卡忘了还,滞纳金才30块,结果影响到现在。所以说啊,按时还款这四个字真的是贷款的生命线。

现在查征信特别方便,央行每年给两次免费查询机会。建议大家每季度在第三方平台(比如芝麻信用)查下大数据评分,重点看有没有"征信查询次数过多"的情况。上个月有个客户就是因为半年内申请了8次网贷,被系统判定为"资金饥渴型用户",你说冤不冤?

很多人填资料时特别实诚,工资流水有多少写多少。但你知道吗?把季度奖、年终奖平摊到月收入里,能显著提高通过率。比如小王实际月薪8000,但加上各种补贴奖金,按12000申报,只要能在流水里体现出来,审核通过率马上提升。

这里要划重点:工作证明千万别用部门章!必须盖公司公章或人事章。上次遇到个客户,用销售部的章结果被判定资料造假,其实他真是正式员工。另外,社保公积金千万别断缴,哪怕换工作也要找代缴机构过渡,这个细节太重要了。

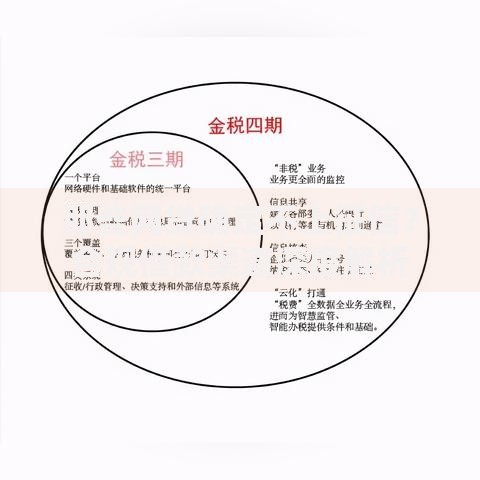

上图为网友分享

银行系的审核特别看重这个,有个"50%红线原则"要记住。假设你月收入1万,现有贷款月供就不能超过5000。有个取巧的方法:把等额本息改成先息后本,瞬间降低月供金额。比如30万贷款,等额本息月供1.1万,先息后本可能只要3000。

信用卡使用率也别超过70%,这个很多人容易忽略。建议账单日前提前还款,把使用率压到50%以下。对了,如果有担保贷款,就算没逾期也会影响你的授信额度,这点要特别注意。

别盲目申请!先搞清楚不同平台的偏好。比如银行系偏爱公积金连续缴存3年以上的客户,而互联网平台更看重消费数据。有个客户在京东金融秒批5万,在招商银行却被拒,就是因为他在京东的年消费有8万多。

建议同时申请不要超过3家,最好间隔15天以上。有个小技巧:先在平台APP上做预审批,不查征信的那种,通过率显示80%以上的再正式申请。这样能避免征信报告被查"花"了。

除了基础资料,这些材料能加分:最近3个月水电费缴纳记录(证明居住稳定性)、支付宝的公积金查询授权(比纸质证明更可信)、甚至你的学历认证。有个案例特别典型:两个同样条件的客户,提供学信网认证的那个,额度高出2万。

如果是小微企业主,记得准备对公流水和纳税证明。上个月帮个淘宝店主操作,补了店铺近3个月的订单截图和退货率数据,利率直接降了1.5个百分点。

周一下午和月底最后三天通过率最高,这个冷知识很多从业者都不知道。因为周一上午系统在更新数据,月底业务员有冲量需求。还有啊,晚上8-10点申请比白天通过率高,系统审核没那么严格。

填资料时有个诀窍:单位电话别留前台总机,最好是能直接找到你的分机号。上次有个客户因为总机没人接听,审核人员打了3次没通就直接拒了,你说亏不亏?

如果被拒了,先打客服电话问具体原因。有时候只是资料不清晰需要重新上传。有个客户因为身份证照片反光被拒,重新拍照上传当天就过了。但要注意,三个月内同一平台不要重复申请超过2次,否则可能进黑名单。

实在急需资金的话,可以尝试抵押类产品或担保贷款。现在很多平台有"增信通道",比如支付宝的履约险、京东的抵押白条,利率虽然高点,但通过率能到90%以上。

最后想说,提升通过率的核心还是长期维护信用资产。养成定期查征信的习惯,控制好负债率,选择合适的申请时机。记住,贷款审核不是考试,而是综合评估你的履约能力。把这些细节做到位,你会发现下款其实没想象中那么难。

发表评论

暂时没有评论,来抢沙发吧~