申请贷款总是被拒,心里肯定急得像热锅上的蚂蚁吧?这篇文章帮你揪出贷款被拒的“隐形杀手”——可能是信用记录有污点、收入不稳定、申请姿势错误,甚至是资料填写的小失误!我们不仅分析银行和网贷平台的审核逻辑,还会手把手教你修复资质、调整策略,最后附上避开“秒拒”的实用技巧。别急着放弃,看完这篇你就能找到突破口!

这时候你可能会想,为什么别人能通过,自己就不行呢?先别急着埋怨平台,咱们得从自己身上找原因:

• 信用评分像过山车:如果你有信用卡逾期、网贷欠款没还清,甚至频繁查询征信记录,系统会自动把你划进“高风险名单”。有个朋友就因为上个月忘了还花呗,结果申请车贷时被连拒3次...

• 收入证明不给力:自由职业者或者现金发工资的小伙伴要注意了!银行看不到稳定的工资流水,就像考试没带准考证一样难搞。有个开奶茶店的小老板,月入2万却因为无法提供对公账户流水,被5家银行拒贷。

• 负债率超过70%红线:假如你已经有房贷车贷,再加上信用卡账单,每月还款超过收入的70%,系统会直接判定“这人还不起钱”。记得去年有个客户,就是因为同时借了6家网贷凑首付,结果正规贷款全被卡住。

• 申请资料像变魔术:工作单位写A公司,社保缴纳却是B公司,这种矛盾信息会让审核人员皱眉头。更夸张的是有人把月薪8千写成3万,直接被系统拉黑名单。

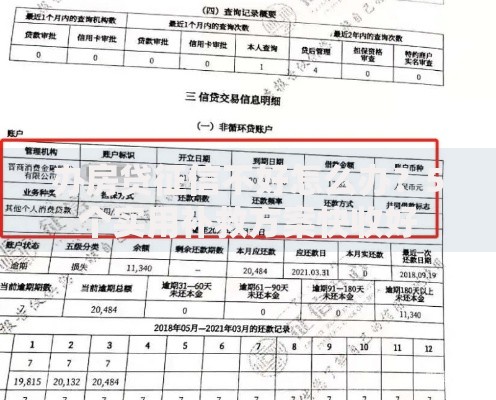

上图为网友分享

• 申请记录太密集:30天内申请超过5次贷款?大数据会认为你极度缺钱,风险指数直接爆表。就像追女孩子一样,太猴急反而会把人家吓跑。

别慌!就算现在被所有平台拒绝,还是有办法挽救的。咱们一步步来:

1. 信用修复需要时间:先把逾期账单还清,建议用信用卡小额消费并按时还款,至少需要3-6个月时间才能让信用分回升。有个案例是客户坚持用信用卡交水电费,半年后评分从550涨到680。

2. 负债率要玩数字游戏:把高利率的网贷优先结清,或者申请账单分期。比如把10万网贷分成36期还,月还款额立马从5千降到3千,负债率瞬间降下来。

3. 收入证明要动脑筋:自由职业者可以打印微信/支付宝流水,个体户记得准备好营业执照和纳税证明。有个外卖小哥就是靠半年配送平台的收入流水,成功拿下装修贷。

上图为网友分享

4. 申请间隔别太心急:被拒绝后最好等1-3个月再申请,这段时间正好用来修复资质。就像打游戏升级装备,没准备好千万别去碰大BOSS。

5. 换个赛道试试水:如果银行走不通,可以先申请要求较低的消费金融公司,或者用公积金、保单等资质申请特定贷款产品。记得要货比三家,别吊死在一棵树上。

不过这里有个误区要提醒大家:很多人一被拒就疯狂申请其他平台,这简直是自杀式操作!

• 每天申请3家以上平台:每申请一次就会被查一次征信,查询记录保留2年!有个大学生就因为一周申请了8家网贷,结果半年内正规渠道贷款全被拒。

• 轻信“黑户包过”中介:那些说交钱就能洗白征信的,十有八九是骗子。真实案例是有人花了2万“包装费”,最后连身份证都被中介拿去冒名贷款。

上图为网友分享

• 忽视合同里的魔鬼细节:有些平台写着“额度20万”,点进去才发现最高只能借5万。一定要仔细看借款利率、服务费、违约金这些条款,别被套路了。

最后想说,贷款被拒不是世界末日。关键是要冷静分析原因,像打游戏通关一样逐个击破问题。实在着急用钱的话,也可以考虑找亲友周转或者变卖闲置物品。记住,信用修复需要时间,但只要你肯坚持,总会有平台愿意为你敞开大门。下次申请前,不妨先对着这篇文章逐条检查,相信很快就能看到转机!

发表评论

暂时没有评论,来抢沙发吧~