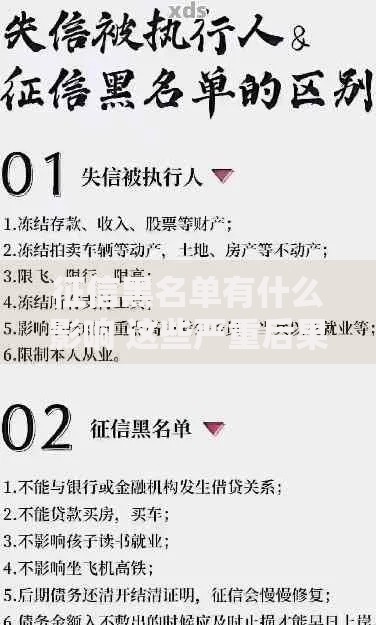

"兄弟,最近手头紧想借个网贷,但听说会影响征信?这玩意儿到底靠不靠谱啊?"——相信这是很多小白第一次接触网贷时的灵魂拷问。别急,今天咱就用最接地气的方式,把这事儿给你掰开了揉碎了讲清楚!

征信就像你的经济身份证,银行、金融机构都靠它来判断你是不是个"靠谱青年"。每次你借钱、还款的记录都会被记在这张"身份证"上。

举个栗子:

关键点来了:

不是所有网贷都上征信

上征信≠坏事

重点看你怎么用!

上图为网友分享

特点:

举个真实案例:

| 网贷类型 | 上征信 | 利率范围 | 建议 |

|---|---|---|---|

| 银行系 | 7%-24% | 优先选 | |

| 消费金融 | 10%-24% | 次选 |

注意:

影响:轻微正面

原理:证明你有借贷能力和信用意识

专家建议:保持<5笔未结清网贷

危害:

后果:

网贷就像把双刃剑,用好了是应急神器,用不好就是征信杀手。根据央行最新数据,2024年90后平均每人有2.8笔网贷,但逾期率也达到了17.6%...这说明啥?说明很多人根本不会科学使用啊!

个人建议啊,要是临时周转,优先考虑:

记住咯:征信养好要5年,搞坏只要5分钟!咱们年轻人啊,还是得有点长远眼光~

发表评论

暂时没有评论,来抢沙发吧~