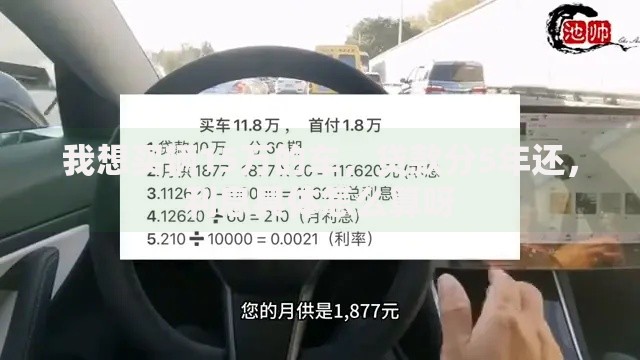

上图为网友分享

很多新手小白刚接触贷款,都会有个疑问:个人到底能贷款多少钱呢?其实这没有固定答案,得看很多因素。今天就用大白话给大家讲清楚,让你看完心里有数。

一、影响贷款额度的 4 个核心因素

想知道自己能贷多少钱,先看看这几个关键因素,它们直接决定了你的贷款额度。

收入水平是硬指标

贷款机构最看重的就是你的还款能力,而收入是还款能力的直接体现。一般来说,月收入越高,能贷到的钱越多。比如月薪 5000 元和月薪 2 万,能贷到的额度可能差好几倍。通常贷款额度不会超过你月收入的 10-20 倍,具体看机构要求。

征信记录不能忽视

征信就像你的 “金融名片”,如果有逾期、欠款等不良记录,贷款额度会大打折扣,甚至可能被拒。有人会问,征信有点小问题还能贷款吗?轻微逾期且已还清的话,可能还能贷,但额度会比征信好的人低不少。我觉得新手一定要重视征信,平时按时还信用卡、还房贷,别因小失大。

贷款类型不同,额度天差地别

信用贷不用抵押,全靠个人信用,额度一般在几千到 30 万之间;抵押贷款有房产、车等抵押物,额度能到抵押物估值的 50%-70%,几十万甚至上百万都有可能。

机构政策有差异

不同银行、网贷平台的贷款政策不一样。比如有的银行对公务员、国企员工更宽松,额度给得高;而一些网贷平台可能门槛低,但额度普遍在 5 万以内。

二、常见贷款类型的额度范围,新手必看

知道了影响因素,再具体看看不同贷款类型,一般能贷多少钱。

信用贷款:门槛低,但额度有限

信用贷不用抵押,凭信用申请,适合刚工作、没抵押物的人。额度通常在 1 万 - 30 万,大部分人首次申请可能在 3 万 - 15 万。比如你月薪 8000,征信良好,在银行可能贷到 10 万左右;在网贷平台可能 5 万左右。

抵押贷款:有抵押物,额度更高

如果有房子、车子,能申请抵押贷款。房子抵押的话,额度一般是房产估值的 60%-70%,比如房子值 100 万,可能贷到 60 万 - 70 万;车子抵押额度低一些,通常是车辆估值的 50%-60%,适合短期周转。

住房贷款:额度高,但用途固定

买房子申请的房贷,额度主要看房价和首付比例。比如买 100 万的房子,首付 30 万,那房贷就能贷 70 万。而且房贷期限长,还款压力相对小,适合刚需人群。

消费贷款:专款专用,额度适中

消费贷是用于特定消费的,比如装修、旅游等。额度一般在 5 万 - 50 万,具体看你的消费用途和还款能力。

三、申请贷款时,新手容易踩的坑

作为过来人,我得提醒大家几个注意点,别不小心影响了额度或征信。

别同时申请多家机构

有的新手急着用钱,会同时在好几家平台申请贷款,觉得这样能多批点。其实这样会让征信报告上出现很多查询记录,机构会觉得你很缺钱,反而可能拒贷或给低额度。

看清贷款合同细节

签合同前一定要仔细看利率、还款方式、违约金等条款。比如有的贷款看起来额度高,但利率很高,算下来总成本可能不划算。

别过度贷款

贷款额度不是越高越好,要根据自己的实际需求和还款能力来申请。比如你只需要 10 万,却申请了 30 万,万一还不上,可能会逾期,影响征信,甚至被列入失信名单,那就麻烦了。

可能有人会问,那有没有办法提高贷款额度呢?其实可以从这几点入手:保持良好的征信记录,稳定自己的收入来源,如果有抵押物尽量提供,申请时如实填写信息。不过要记住,贷款是需要还的,千万别因为额度高就盲目申请。

根据我接触到的案例,大部分普通新手首次贷款,信用贷额度在 5 万 - 15 万之间,有房产抵押的话可能到 50 万以上,但具体还是得看个人情况。最重要的是,申请前先想清楚自己是否真的需要,以及能不能按时还款。

暂时没有评论,来抢沙发吧~