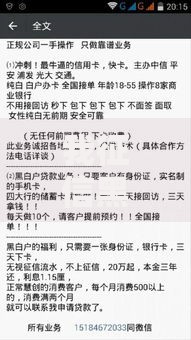

上图为网友分享

刚接触贷款的朋友,是不是一听到 “利率”“合同条款” 就头大?总怕自己一不小心就踩了坑,最后钱没借到多少,麻烦倒惹了一堆?今天就跟大家好好聊聊,普通人申请贷款时,那些必须知道的注意事项,还有最容易踩的雷。

合同里的 “坑”:这些条款别忽略

很多人签贷款合同时,看都不看就签字,觉得 “大家都这么签,应该没事”。但就是这 “不看”,可能让你多花几万块。

- 隐性费用:有些合同里会藏着 “服务费”“管理费”,名义上利率低,加起来却比高利贷还狠。比如借 10 万,合同写利率 5%,但每月要收 1% 的服务费,实际成本翻了一倍都不止。

- 违约金陷阱:提前还款想省利息?别高兴太早!有些合同规定 “提前还款需支付剩余本金 3% 的违约金”,要是借了 50 万,提前还可能要多掏 1.5 万。

- 还款方式猫腻:“等额本金” 和 “等额本息” 看着差不多,实际利息差很多。比如贷款 100 万,30 年还,等额本息总利息可能比等额本金多还 20 多万。

为什么这些条款要藏着掖着?其实就是利用普通人的 “怕麻烦” 心理。所以签合同前,哪怕花 1 小时,也要把每一条看清楚,不懂就问一句:“这部分收费是固定的吗?提前还款有违约金吗?”

滞纳金和逾期:比你想的更严重

“晚还几天而已,应该没事吧?” 这是很多新手的想法,但滞纳金和逾期的影响,可能远超你的预期。

- 滞纳金怎么算? 大部分贷款的滞纳金是 “未还金额的 0.05%/ 天”,看着不多,但若欠 1 万,逾期 30 天,滞纳金就是 150 元,还不算正常利息。

- 逾期上征信有多糟? 逾期超过 3 天,大概率会被上报征信系统。一旦征信有污点,未来想买房贷款,银行可能直接拒贷;甚至想办张信用卡,通过率都低得可怜。

- 真有因为逾期被告上法庭的吗? 有!去年某法院就判过一起案例:有人借了 5 万小额贷,逾期 2 年没还,利滚利变成 12 万,最后被起诉,不仅要还全款,还得承担诉讼费。

所以啊,还款日期一定要记牢,哪怕只还最低还款额,也别让它逾期。

“黑名单” 有多可怕?别踩这几个雷

贷款界的 “黑名单”,其实就是失信被执行人名单,一旦进去,日子会很难过。普通人怎么会踩进这个雷?

- 恶意拖欠:明明有钱却不还,被贷款机构起诉后仍拒不执行,就可能被列入黑名单。

- 提供虚假材料:申请时伪造收入证明、房产证明,一旦被查出来,不仅贷款批不下来,还可能因 “骗贷” 被记录,严重的甚至算刑事犯罪。

- 替人担保没底线:帮朋友担保贷款,要是对方不还,你就得承担还款责任。不少人就是因为替人担保,最后自己成了失信人,房子被查封的都有。

可能有人会说:“我就借几千块,还能上黑名单?” 别侥幸,哪怕欠 1000 块,只要被起诉且拒不执行,一样可能被列入。

普通人最容易犯的 3 个错误

除了上面说的,这几个错误新手几乎天天有人犯:

- 盲目相信 “零利息”:很多平台宣传 “零利息贷款”,但会通过 “手续费”“保险费” 把利息赚回来,实际成本更高。

- 借新还旧拆东墙:用新贷款还旧贷款,看似能周转,实则利息越滚越多,最后像滚雪球一样还不清。

- 不查平台资质:随便下载个贷款 APP 就申请,结果碰上高利贷或诈骗平台,钱没借到,个人信息还被泄露。

最后说句实在话

据某金融研究院的数据,去年有 62% 的贷款纠纷,都是因为申请人 “没看清合同” 或 “忽略还款细节”。其实贷款本身不可怕,可怕的是掉以轻心。作为新手,宁愿多花点时间对比平台、研究条款,也别图快、图方便。毕竟,借出去的是钱,要还的可是真金白银加信用啊。

暂时没有评论,来抢沙发吧~