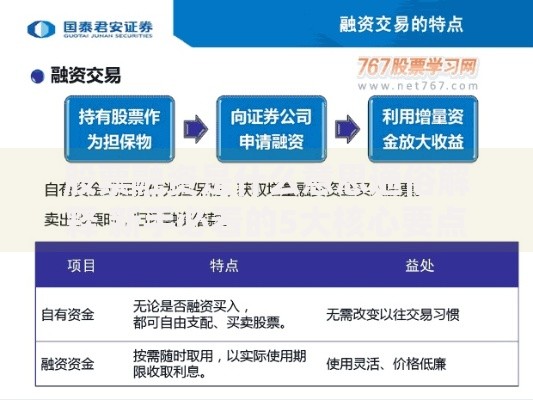

上图为网友分享

刚还完贷款的新手小白,是不是琢磨着赶紧把账户注销了才安心?但注销这事儿看着简单,要是没摸清门道,很可能踩坑 —— 轻则注销失败白忙活,重则影响征信留下污点。今天就给大家好好说说,注销贷款账户到底要注意啥,让你少走弯路。

注销前,这些 “隐性雷区” 得先排除

先确认 “欠款清零”,别留 “尾巴”

很多人觉得 “贷款还完了就能注销”,但真不是这样。你得先查清楚,除了本金,有没有逾期罚息、违约金这些 “隐性欠款”。比如有些人提前还款,合同里写了要收剩余本金 1% 的违约金,要是没算这笔钱,账户肯定注销不了。

那怎么查呢?银行可以打官方客服电话,让专员帮你核对所有账单;网贷平台一般在 “我的账单” 页面能看到 “全部应还款项”。要是嫌麻烦跳过这步,后果可能很严重 —— 有用户就是因为漏了 500 元罚息没还,注销申请被拒不说,这笔欠款还变成了逾期,最后上了征信黑名单,想贷款买房都被拒了。

关联业务没解绑,注销等于 “半吊子”

有些贷款账户会绑定自动还款、理财产品,甚至和信用卡额度挂钩。比如某银行的消费贷,要是绑定了 “自动扣款”,就算你还完贷款,没取消这个功能,万一以后卡里有钱,可能会被误扣。还有的网贷平台,账户里有未到期的理财,这种情况根本没法注销账户。

所以注销前,一定要在 “账户设置” 里把所有关联业务都解绑。怎么确认解绑成功?可以试着操作一下相关功能,比如点 “自动还款”,如果提示 “账户无此业务”,就说明解绑好了。

注销过程中,别被 “流程陷阱” 绕晕

不同平台 “注销入口” 藏得不一样,别瞎找

银行的注销入口相对固定,一般在手机银行的 “贷款管理” 或 “我的账户” 里,找不到就搜 “注销” 关键词。但网贷平台的入口就五花八门了 —— 有的藏在 “安全中心”,有的在 “帮助中心” 里搜 “注销” 才会出来,还有的必须联系客服才能发起申请。

为啥网贷入口这么隐蔽?小编觉得,可能是平台怕用户轻易注销,所以设置了一些 “门槛”。遇到找不到入口的情况,别死磕,直接找在线客服要 “注销申请链接”,比自己瞎点高效多了。

提交材料别马虎,少一样都白搭

不管是银行还是网贷,注销都得提交身份材料,但具体要求不一样。银行通常要身份证照片、贷款合同编号;网贷除了身份证,还可能要手持身份证照片、银行卡信息。有个新手就因为提交的身份证照片模糊,审核被打回,来回折腾了半个月才搞定。

建议提交前先看清楚平台的 “材料清单”,照片拍清晰点,信息填错一个字都可能耽误时间。要是怕填错,可以先把信息抄在纸上,核对无误再录入系统。

注销后,这步不做等于白忙活

一定要要到 “注销凭证”,不然没证据

很多人觉得 “显示注销成功就完事了”,其实不是。你得让平台提供书面凭证 —— 银行可以要 “账户注销证明”,网贷可以截图保存 “注销成功页面”,最好再让客服发个确认短信。

之前有个案例,用户注销网贷账户后,平台系统出问题,过了半年又显示 “有未还款项”,幸好他保留了注销凭证,才没背上莫名的债务。所以这步千万别省,凭证至少保存 1 年以上。

查征信!确认 “已结清” 才算真结束

注销成功后,别以为就没事了。最关键的是等征信报告更新,显示 “贷款已结清”。一般来说,银行会在 1-2 个月内上传信息,网贷可能要 2-3 个月。怎么查征信?登录 “中国人民银行征信中心” 官网,申请简版报告,第二天就能看到。

要是超过 3 个月征信还没更新,就得赶紧联系平台客服,让他们重新上传信息。有数据显示,约 8% 的用户会遇到征信更新延迟的问题,早点发现才能早点解决。

其实注销贷款账户,核心就是 “细心” 二字。从确认欠款到拿注销凭证,每一步都不能偷懒。小编见过不少新手,因为嫌麻烦跳过某一步,最后花更多时间去补救。所以宁愿注销前多花 1 小时准备,也别事后花 1 个月处理后遗症。希望这些提醒能帮到你,顺利把账户注销干净!

暂时没有评论,来抢沙发吧~