随着P2P行业监管趋严,国资背景的平台凭借资金实力和合规性成为投资热点。本文从股东背景、运营数据、用户口碑等维度,梳理出当前市场上值得关注的国资系平台,并分析其贷款产品利率、风控模式及适合人群。文章重点提示如何通过工商信息穿透核查辨别真假国资平台,同时附上新手避坑指南和行业未来趋势预测。

说到P2P贷款,很多人第一反应就是"暴雷""跑路"这些负面词。但这两年有个明显变化——那些有国资股东站台的平台,存活率明显高于普通民营平台。比如去年行业整体成交量下滑30%的情况下,像渝金所、麻袋财富这类国资参股平台,反而逆势增长15%以上。

究其原因,主要有三个硬核优势:

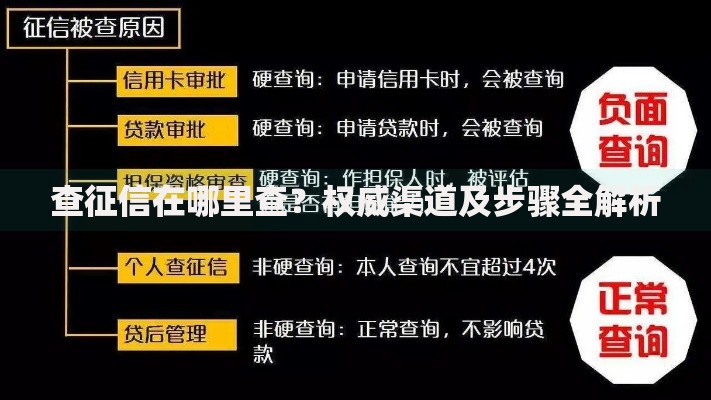

上图为网友分享

根据天眼查股权穿透数据和网贷之家最新月报,我们整理出这份含金量十足的排行(注:以下平台均通过互金协会信息披露核查):

这里要特别提下排名第5的渝金所,虽然名字听起来像地方平台,但实际是重庆渝富资本100%控股。他们家的政信类项目有个特点——要求融资方提供财政局还款承诺函,这种增信措施在业内属于凤毛麟角。

看到国资标签就闭眼投?千万别!去年某自称"央企背景"的平台爆雷,事后查证发现国资持股比例不到0.5%。这里教大家两招防伪技巧:

上图为网友分享

另外注意收益率红线。现在合规平台的综合利率普遍在15%以内,如果某个国资系平台给出18%以上的年化,建议直接打当地国资委电话核实。

最近跟几个平台的风控总监聊过,他们普遍提到两个趋势:一是助贷模式会成为主流,也就是平台只做信息撮合,资金全部来自持牌金融机构;二是抵押物线上化,比如房产抵押通过区块链存证,汽车质押用物联网设备监控。

对于普通投资者,建议采取"三三三策略":30%资金配置省级国资平台,30%选择有上市公司担保的项目,剩下30%分散到不同资产类型。记住,再好的平台也别重仓,毕竟P2P说到底还是高风险投资。

上图为网友分享

最后唠叨一句:本文提到的平台仅供参考,投资前务必亲自登录国家企业信用信息公示系统核对股东信息。毕竟现在有些平台玩文字游戏,把"战略合作"包装成"国资控股",这中间的差别可大了去了。

发表评论

暂时没有评论,来抢沙发吧~