现在急需用钱时找信用贷款平台,很多人第一反应就是上网搜索,但面对铺天盖地的广告又担心被骗。这篇干货将详细解析银行、持牌机构、第三方平台等不同渠道的特点,手把手教你如何快速筛选正规平台,同时揭秘网贷平台隐藏的资质查询技巧和避坑指南,让你安全高效解决资金周转问题。

说到信用贷款,很多人会先想到银行。确实啊,像工商银行的融e借、招商银行的闪电贷,这些产品在官网和APP里都能直接申请。不过要注意的是,银行的审批标准相对严格,特别是征信记录这块卡得比较死。我有个朋友去年申请建行快贷,就因为信用卡有两次逾期记录被拒了,这事儿他到现在还后悔呢。

这里得提醒大家:银行产品虽然利息低,但最好提前自查征信。现在每个人每年有两次免费查征信的机会,别嫌麻烦,提前看看有没有问题。另外有些银行的线下网点还会推出专属信贷产品,比如针对公积金缴纳客户的信用贷,利率可能比线上产品还低0.5%-1%呢。

像马上消费金融、招联金融这些持牌机构,其实比网贷平台靠谱得多。他们的资金大多来自银行,年化利率通常控制在24%以内。不过有个现象挺有意思的,有些平台在支付宝生活号和微信小程序上的活动力度更大,比如新用户首期免息之类的。

重点来了:一定要认准「消费金融牌照」!现在很多野鸡平台会伪造牌照信息,教大家个绝招——直接去银保监会官网查持牌机构名单。上次帮亲戚验证某个平台,结果发现他们公示的许可证号根本对不上,果断拉黑。

360借条、京东金条这些头部平台大家应该都听过,但怎么判断新出现的平台靠不靠谱呢?记住这三个关键点:

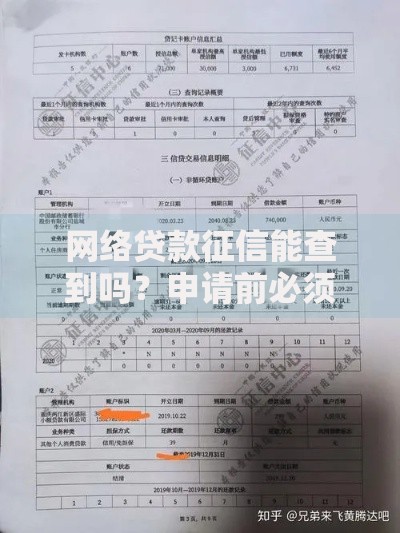

上图为网友分享

1. 放款前绝不收任何费用(那些要交保证金的都是骗子)

2. 年化利率明确展示在首页

3. 有完善的在线客服和投诉通道

有次我在测试某个新平台时,发现他们用「日利率0.02%」这种模糊宣传,换算成年化居然要7.3%,比银行高出一大截。所以啊,遇到玩文字游戏的平台直接pass,别被表面的低息忽悠了。

像融360、好分期这类贷款超市,虽然能一次性比较多个产品,但有两个大坑要注意:

• 个人信息容易被转卖,接下来几个月会接到无数贷款电话

• 显示的可贷额度可能有水分,实际审批时会打折

建议大家如果要用这类平台,最好准备个备用手机号。还有啊,看到「秒批」「100%下款」这种宣传语,基本可以判定是夸大其词了。正规平台哪敢打包票啊,都是要根据你的信用情况评估的。

现在很多贷款中介打着「银行直贷」的旗号,其实要收3%-5%的服务费。这里教大家个鉴别方法:正规银行客户经理不会在签约时突然提出额外收费,所有费用都会在合同里写清楚。

要是遇到中介说「包装资料能提高额度」,赶紧跑!伪造流水、假工作证明都属于骗贷行为,去年就有个客户因此被列入征信黑名单,5年内都办不了贷款。

不管通过什么渠道找到的贷款平台,最后一定要做这三步:

1. 在工信部网站查ICP备案信息

2. 对比实际利率和合同条款是否一致

3. 打客服电话测试响应速度

上周有个粉丝就是没仔细看合同,结果发现除了利息还有账户管理费,综合年化多了2.3%。所以啊,签字前逐条核对费用明细这个步骤千万不能省,别怕麻烦!

最后说句掏心窝的话,现在市面上确实存在很多不规范的平台,但只要我们掌握正确的查找方法,做好资质审查,信用贷款仍然是解决短期资金需求的好工具。记住,凡是要求提前交费的、不敢明示利率的、客服总是推脱的,直接列入黑名单就对了!

发表评论

暂时没有评论,来抢沙发吧~