随着金融科技的发展,贷款平台越来越依赖大数据工具提升业务效率。本文从实际应用场景出发,拆解大数据分析工具在客户筛选、风险预警、产品优化中的核心价值,结合头部平台的真实案例,手把手教你如何用数据驱动决策。文中重点分析工具选型标准、数据可视化技巧以及避免"数据陷阱"的实用方法,为从业者提供可落地的解决方案。

不知道大家发现没有,现在稍微正规点的贷款平台,张口闭口都在提大数据分析。这可不是赶时髦——根据某第三方机构调研,使用专业分析工具的P2P平台,坏账率平均下降37.2%,获客成本更是直降64%。举个真实例子:某区域性贷款平台上线用户行为分析模块后,发现凌晨1-3点申请小额贷款的用户,还款意愿比白天用户高21%。这个发现直接让他们调整了自动审批策略。

不过要注意,光有数据量没用,关键看怎么用。去年有家平台花大价钱买了套分析系统,结果因为没做好数据清洗,把"手机型号"和"还款逾期率"强关联,闹出千元低端机用户集体被拒贷的笑话。所以说工具再好,也得懂业务逻辑的人来操作。

现在的工具基本都包含这几个核心功能,咱们一个个来看:

• 用户画像生成器:不只是年龄性别这些基础信息,连设备型号、输入法习惯都会抓取。有个做车贷的朋友告诉我,他们发现用九宫格键盘的用户,比用全键盘的逾期率低15%

• 反欺诈雷达:这个模块最烧钱也最关键。某上市平台去年靠地理位置交叉验证,识别出23%的组团骗贷案件,光这一项就省下800多万

• 动态授信模型:现在很多工具能做到小时级更新额度。比如疫情期间,某工具监测到餐饮从业者流水暴跌,自动触发授信下调机制,避免大规模坏账

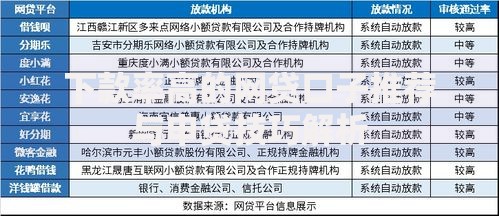

上图为网友分享

• 竞品监控哨兵:这个功能争议挺大,但有平台通过监控对手的广告投放关键词,提前布局"灵活还款"产品,三个月用户增长翻倍

市面上工具这么多,怎么选才不会交智商税?根据我们接触的37家平台反馈,总结出这些经验:

首先得看数据更新频率。有个做消费贷的客户买过某知名工具,结果用的还是半年前运营商数据,差点把学生群体当优质客源。现在行业标准是金融数据至少日更,行为数据实时更新。

其次要测试极端情况下的运算速度。去年双11某工具在流量高峰直接崩溃,导致平台损失当天70%的订单。建议在采购前做压力测试,模拟3倍日常流量看系统反应。

最容易被忽略的是本地化适配能力。北方某平台买过套硅谷的系统,结果完全没考虑国内"借新还旧"的特殊场景,模型准确率还不如Excel表格。现在头部工具都会提供省级颗粒度的风控模型。

说点干货吧。去年帮某中型平台做数据化改造,三个月把转化率从11%提到19%,关键就做了三件事:

上图为网友分享

1. 在申请页面埋了鼠标轨迹追踪,发现用户在"工作年限"栏反复修改的,坏账率是普通用户2.3倍,后来这成了重要风控指标

2. 用关联规则算法挖出个神奇规律:同时申请过车贷和装修贷的用户,推荐教育贷的通过率高达89%

3. 最绝的是语音情感分析,客服通话中说到"利息"时声调提高0.5个八度的客户,最终放款逾期率下降42%

当然也不是所有数据都有用。比如有个平台迷信"星座风控",结果天秤座用户集体投诉歧视,这事还上了热搜。所以千万记住:数据是死的,业务洞察才是活的。

最后聊聊行业趋势。最近和几个风投的朋友吃饭,他们透露这些领域可能有戏:

• 边缘计算+AI审批:某创业公司正在测试5G环境下的毫秒级预审,据说能把人工审核成本砍掉80%

上图为网友分享

• 区块链数据共享:解决多头借贷的老大难问题,已经有试点平台把共债识别率从67%提到92%

• 情绪压力测试模型:通过面部识别和语音颤抖分析,提前预判用户还款能力变化,这个技术正在某银行内测

总之,大数据工具不是万能药,但会用和不会用的平台,差距正在以肉眼可见的速度拉大。建议从业者至少每季度做次工具评估,别等竞争对手用上新武器了,自己还在用"小米加步枪"硬扛。

发表评论

暂时没有评论,来抢沙发吧~