最近很多朋友在问"夏强花是不是贷款平台",网上信息鱼龙混杂让人摸不着头脑。本文将带您全面了解夏强花的真实属性,通过平台资质核查、用户真实反馈、借款流程拆解三大板块,详细分析其运营模式、利息计算方式及潜在风险。重点提醒注意年利率红线、个人信息保护等关键问题,帮您避开网贷常见陷阱。

首先咱们得搞清楚,夏强花到底有没有放贷资格。根据工商信息显示,这个平台的营业执照范围确实包含"金融信息服务",但要注意的是——这个和直接放贷可是两码事!就像你开个中介公司,能说自己就是开发商吗?

翻遍他们的官网,发现借款页面跳转到了第三方机构。也就是说,夏强花可能扮演的是"贷款超市"角色,把用户需求导流给其他持牌金融机构。这种模式本身合法,但有个大问题:用户根本不知道最终放款方是谁,就像开盲盒似的。

扒了十几个论坛的帖子,发现用户主要吐槽三点:

有个网友的经历特别典型:"上午填的资料,下午就接到3个外地座机号,开口就问要不要贷款,连我姓王都知道..."这种情况明显存在用户信息泄露风险,大家可得长点心。

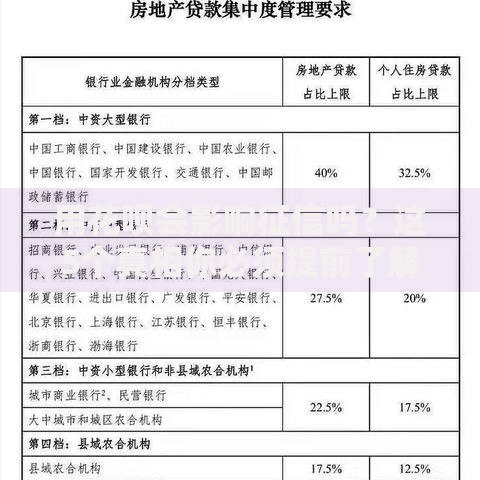

上图为网友分享

他们广告里总说"日息万五",听着挺划算对吧?咱们实际算笔账:借1万元,每天5元利息,一年下来就是1825元,年化利率高达18.25%!这还没算服务费、管理费这些隐藏费用。

更坑的是,有些用户反映等额本息还款的实际利率更高。比如分12期还,你以为利息是按剩余本金算的?其实大多数平台都是按全额本金计息,这中间的差别可能多付30%利息!

1. 查清放款机构:在输入验证码前,一定要问清最终资金方

2. 截图保存证据:把贷款合同、利率说明页面统统截屏

3. 接听电话要录音:特别是关于费用约定的部分

4. 拒绝开通免密支付:防止自动扣款说不清

5. 关注担保条款:注意有没有捆绑销售保险产品

说到这可能有朋友要问:那到底能不能用夏强花借钱?这么说吧,如果你实在急需用钱,又能在24小时内还清,短期周转可以考虑。但要是打算长期使用,建议还是找银行正规渠道,毕竟网贷的复利计算方式,真不是普通工薪族扛得住的。

其实现在很多银行都有线上快贷产品,比如建行快e贷、招行闪电贷,年利率基本在4%-8%之间。虽然审批稍微严格点,但起码不会乱收服务费,也不会把你的信息转卖十八手。

要是征信有点小瑕疵,可以试试这些法子:

总之,夏强花这类平台可以用,但千万要控制借款频率和金额。记住,所有网贷产品都是"救急不救穷",别让短期周转变成长期负债。下次再看到"秒批""免息"这些字眼,先冷静想想背后的门道,毕竟天上不会掉馅饼,掉的可能是铁饼啊!

发表评论

暂时没有评论,来抢沙发吧~