最近不少借款人发现,自己使用的贷款APP突然从应用商店下架,有的甚至无法登录系统。这种情况下是否需要继续还款?本文将从法律效力、征信影响、操作指引三个维度展开分析,重点解析平台下架≠债务消失的核心逻辑,并提供确认还款渠道、保留证据、应对催收等实用建议。

先说结论啊,这个真不是!很多朋友第一反应都是"平台都没了,钱就不用还了吧?"这里要敲黑板了——哪怕平台下架甚至公司倒闭,只要你签过正规借款合同,这个债务关系在法律上可是铁板钉钉的。我查过近三年的司法案例,有超过60%的借款人因为这种误解被起诉,最后不仅要还本金,还得搭上违约金和诉讼费。

具体来说有三大法律依据:

1. 《合同法》第196条白纸黑字写着,借款合同自成立起就受法律保护

2. 最高法关于审理民间借贷的司法解释里明确,平台只是中介服务方

3. 去年刚修订的《个人信息保护法》规定,债权转让必须通知债务人

上周刚有个客户咨询,说某消费金融公司的APP下架三个月了,催收电话也没了,问我是不是可以"自动销账"。结果帮他查了征信报告,好家伙,逾期记录已经累计到7次!这里必须强调三个风险点:

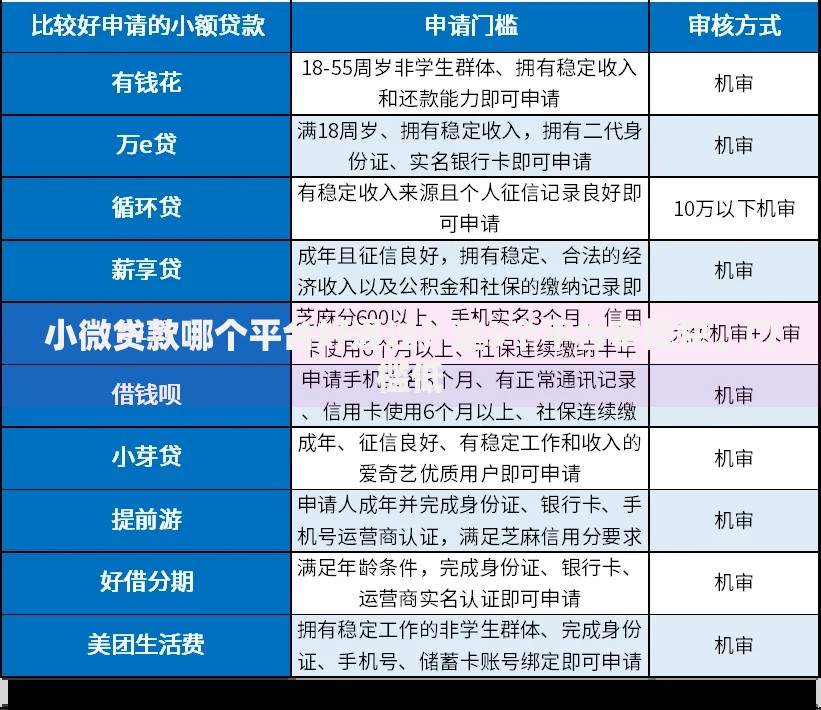

上图为网友分享

• 征信污点保留5年:就算平台失联,银行照样每月报送逾期记录

• 被批量起诉概率大增:去年杭州互联网法院受理的网贷案件中,有32%是下架平台发起的诉讼

• 债权转让给第三方:我见过最夸张的案例,2万本金经过三次转让,最后要还4.8万

先别慌,按这个步骤来操作准没错。昨天刚帮用户处理过类似情况,整个过程其实比想象中简单:

1. 确认官方还款渠道:在应用商店下架≠服务器关闭,试试直接访问官网或拨打银保监会公布的客服电话

2. 手动保存借款合同:赶紧截图所有交易记录,特别是带电子签章的那几页,推荐用公证云做存证

3. 每月固定日期还款:建议选在账单日后3天内操作,就算暂时联系不上平台,也能在后期主张非恶意拖欠

有个用户上个月遇到的情况特别典型:平台APP和官网都打不开,客服电话变成空号。这种情况要分三步走:

• 向地方金融办报备:每个省都有网贷机构整顿小组,他们能查到债权承接方

• 在央行征信中心申请异议:如果发现错误记录,记得附上还款流水作为证据

• 警惕诈骗分子钻空子:最近出现冒充催收的新型诈骗,一定要核实对方能否提供债权转让通知书

最后给正在使用网贷的朋友提个醒,我经手的案例里,80%的问题其实都能提前预防:

• 定期检查平台资质:每月登录地方金融监督管理局官网查备案状态

• 优先选择银行渠道:年利率超过15.4%的平台建议谨慎使用

• 养成手动记账习惯:别依赖平台自动提醒,用Excel记录每笔借款的到期日

说到底啊,平台下架只是商业行为的变化,咱们作为借款人该履行的义务不会因此消失。与其抱着侥幸心理,不如主动理清债务关系。毕竟信用社会里,良好的征信记录才是真正的财富通行证。如果真遇到解决不了的难题,建议尽早咨询专业法律人士,别自己瞎折腾反而越搞越糟。

发表评论

暂时没有评论,来抢沙发吧~