最近好多朋友问:"申请贷款时平台客服总让加微信,靠谱吗?"其实这事儿藏着不少门道。今天咱们就来扒一扒贷款平台加微信的真实动机,从绕过平台监管到隐藏收费陷阱,再到新型诈骗套路,帮你搞懂背后的利益链。更会手把手教你怎么辨别正规渠道,遇到这类情况时如何保护好自己的钱袋子。(全文共计1280字,阅读约需3分钟)

不知道你们有没有发现,现在好多贷款APP刚注册完,马上弹出客服对话框:"加微信发资料更快哦"。这里头啊,其实藏着不少小心思:

• 绕开平台监控搞私下交易:很多正规平台其实禁止业务员私下加客户,但有些中介为了赚差价,就像街头小贩躲城管似的,加了微信就能避开平台录音和聊天记录监控。

• "钓鱼式"收集客户信息:遇到过那种刚加上微信就问你要身份证正反面的吗?他们可能在用你的资料去多个平台碰运气,我有个朋友就被这样搞出3条征信查询记录!

• 埋下高息贷款的伏笔:微信上给你算的月息0.99%,等真要签合同时突然变成1.5%,这时候你已经花时间准备材料了,很多人就硬着头皮借了。

• 搞二次营销的私域流量池:这个最坑!加完微信天天给你推POS机、信用卡代还,去年双十一我微信里某个贷款客服居然开始卖起羽绒服...

千万别以为微信转账方便就放松警惕,这里头的水深着呢:

上图为网友分享

⚠️ 砍头息变身服务费:有用户爆料说,说好的10万额度,微信上要先转5000元"风险评估费",结果钱一转人就消失了。记住!正规平台不会在放款前收任何费用。

⚠️ 阴阳合同玩文字游戏:微信发的电子合同看着年化12%,仔细看小字才发现是"月综合费率",算下来实际利率直接翻倍!这种套路在电话里根本说不清。

⚠️ 暴力催收更方便:一旦加了微信,他们能随时给你发恐吓图片、伪造的律师函,甚至用你的微信头像P图群发通讯录好友,这种骚扰可比电话催收恶心多了。

遇到让加微信的贷款平台,记住这套保命操作:

1. 查平台底细:先上【国家企业信用信息公示系统】查营业执照,要是注册资金才10万的小公司,说要给你放款100万,赶紧跑!

2. 要工号验证:正规客服都能报出工号和所属分公司,你可以打官方电话核实,那些支支吾吾不肯说的绝对有问题。

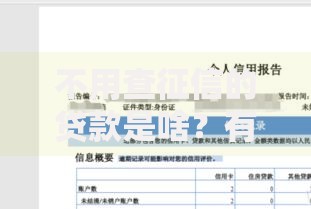

上图为网友分享

3. 死守转账底线:记住这个口诀——"没见到钱先要钱,十有八九是诈骗"。什么保证金、解冻金统统是扯淡。

4. 合同要纸质的:坚持要盖公章的纸质合同,微信发来的电子合同记得用【腾讯电子签】这种第三方存证平台保存。

5. 聊天记录备份:把重要对话截图存网盘,特别是对方承诺的利率、期限这些关键信息,日后维权都是证据。

6. 举报三连击:遇到问题先找平台官方投诉,同时打12378银保监会热线,最后到【网络违法犯罪举报网站】提交证据。

当然也不是所有让加微信的都不可信,遇到这3种情况可以放宽心:

• 银行客户经理用企业微信联系,且能通过官网验证身份

上图为网友分享

• 放款前需要视频面签确认,这种一般会通过微信进行人脸识别

• 已经成功放款后,客户经理用微信提醒还款日或利率调整

说到底,贷款加微信这事儿就像陌生人要请你喝奶茶——保持警惕总没错。记住,正规贷款流程应该像自动售货机一样标准透明,不需要搞什么私下操作。下次再遇到催着加微信的客服,不妨直接把这篇甩过去,看看他们什么反应~

发表评论

暂时没有评论,来抢沙发吧~