征信记录不良是否意味着无法申请贷款?本文深入解析征信“黑户”的贷款可能性,从银行审核标准、修复技巧到替代融资方案,提供全面解决方案,帮助信用受损人群找到合规借款渠道。

1. 征信黑了还能贷款吗?银行审核关键点解析

银行信贷审批采用多维评估体系,重点关注逾期次数、欠款金额、失信时长三大核心指标。具体来说:

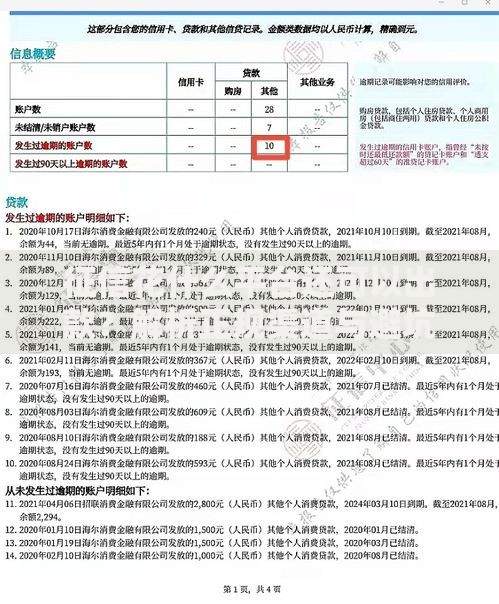

上图为网友分享

- 连三累六原则:连续3个月或累计6次逾期将直接触发风险警报

- 欠款分级:5000元以下小额逾期影响较轻,5万元以上大额拖欠可能永久封禁

- 时间衰减效应:结清欠款2年后不良记录影响力下降50%,5年后可基本消除影响

2. 征信修复实用技巧:如何快速提升信用评分?

信用修复需要系统化操作+时间积累,重点实施以下措施:

- 立即结清所有显示为“未处理”的逾期欠款,要求金融机构出具结清证明

- 保持3张信用卡持续24个月的良好使用记录,单卡使用率控制在70%以下

- 每6个月查询一次征信报告,对错误信息及时发起异议申诉

3. 抵押贷款新路径:房产车辆如何盘活融资?

实物资产抵押可突破征信限制,但需注意:

- 房产评估:贷款额度为评估价60-70%,需提供完税证明和产权清晰文件

- 车辆质押:要求车龄≤8年,行驶里程≤15万公里,需安装GPS定位装置

- 风险预警:逾期3个月可能启动资产处置程序,产生15-20%的处置费用

4. 担保贷款全攻略:第三方增信的操作要点

担保人选择需满足:

- 具备稳定收入来源,月收入≥贷款月供2倍

- 信用记录良好,近2年无重大逾期记录

- 签订连带责任担保协议,明确代偿义务和法律后果

5. 网络借贷陷阱识别:安全借款的7个准则

选择网贷平台时务必验证:

- 平台是否公示金融许可证编号和ICP备案信息

- 综合年化利率是否超过24%司法保护上限

- 合同是否存在砍头息、服务费重复计息等违规条款

暂时没有评论,来抢沙发吧~