不上征信的网贷平台因其隐蔽性和灵活性吸引部分用户,但背后存在高利息、隐私泄露等风险。本文深入解析此类平台的定义、运作模式及潜在隐患,并提供合规借贷替代方案,帮助用户理性选择信贷产品。

不上征信的网贷平台特指未接入央行征信系统的网络借贷机构,其放贷行为不会在个人信用报告留下记录。这类平台多采用大数据风控模型,通过收集用户通讯录、电商消费等非传统征信数据评估信用。典型运营模式包括:

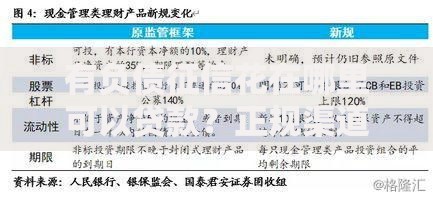

上图为网友分享

此类平台潜在风险呈多维度分布:

1. 利率陷阱:实际年化利率普遍超过36%,部分采用砍头息、服务费等名义收费

2. 数据安全:强制授权通讯录、相册等20余项手机权限,存在信息倒卖风险

3. 催收暴力:逾期后多采取爆通讯录、AI语音轰炸等违规催收手段

4. 法律风险:部分平台涉嫌非法经营,借款人可能承担连带责任

通过四步鉴别法筛选正规平台:

① 查备案信息:在国家企业信用信息公示系统核查营业执照及金融牌照

② 看资金存管:正规平台需接入银行存管系统

③ 测利率范围:年化利率超过24%需谨慎

④ 审合同条款:重点查看提前还款违约金、逾期罚息等条款设置

Q:逾期未还会影响大数据征信吗?

A:虽然不上央行征信,但可能影响百行征信、前海征信等市场化征信机构记录

Q:平台倒闭还需要还款吗?

A:需根据债权转移情况处理,建议通过司法途径确认债务关系

Q:如何规避暴力催收?

A:保留所有借贷凭证,遭遇威胁时立即向中国互联网金融协会投诉

推荐三类合规借贷渠道:

1. 银行信用贷:部分银行推出线上快贷产品,年利率6%-15%

2. 消费金融公司:持牌机构产品利率透明,放款时效与网贷相当

3. 信用卡分期:合理利用账单分期功能,年化费率约15%-18%

发表评论

暂时没有评论,来抢沙发吧~