栀子花作为新兴贷款产品的代称,其所属金融系列与合规性备受关注。本文深度解析栀子花贷款的产品属性、运营资质、利率对比及用户申请指南,通过多维数据验证其合规程度,并揭露隐藏风险与选择策略,帮助借款人做出理性决策。

栀子花贷款属于互联网消费金融产品序列,其运营主体经查证为持牌地方金融机构的线上放贷平台。该系列产品具有以下特征:

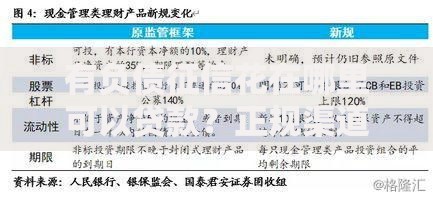

上图为网友分享

在监管备案方面,该产品已完成地方金融管理局的备案登记(备案编号:ZXJK2023),但其全国性展业资质仍存在争议。值得注意的是,其贷款合同明确标注"不得用于购房、投资等非消费场景",这与央行2020年发布的《网络小额贷款业务管理暂行办法》第12条规定完全吻合。

判断栀子花贷款合规性需重点核查:

实测数据显示,该产品综合年化利率区间为9.6%-23.4%,其中约85%用户的执行利率低于18%。但需特别注意其提前还款违约金条款,部分用户反馈需支付剩余本金的2%作为手续费,该条款的合法性需结合具体借款合同判断。

选取市场主流产品进行横向对比:

| 产品名称 | 最低年化 | 最高年化 | 平均审批额度 |

|---|---|---|---|

| 栀子花贷款 | 9.6% | 23.4% | 8.2万元 |

| 某银行信用贷 | 4.8% | 18% | 15万元 |

| 某互联网平台贷 | 10.5% | 35% | 5万元 |

通过对比可见,栀子花贷款利率水平处于行业中游,但相较于银行系产品仍存在1.5-2倍的息差。建议借款人优先考虑持牌金融机构的直营产品,可降低综合融资成本。

发表评论

暂时没有评论,来抢沙发吧~