本文深度解析小额借款不看征信的可行性,系统梳理非征信贷款的正规途径、操作流程及潜在风险,并提供8个核心维度的决策指南。通过真实案例分析,帮助借款人识别合法平台与违规放贷的边界,同时揭露常见借贷陷阱的规避方法。

征信豁免贷款指金融机构在审批过程中不查询央行征信系统的借贷服务,主要面向信用记录空白或存在历史逾期的群体。此类产品通常具备三个特征:借款额度控制在5000元以下、审批时效在24小时内、侧重考察用户行为数据。但需注意,真正的合法平台仍需接入国家互联网金融安全技术专家委员会监测系统。

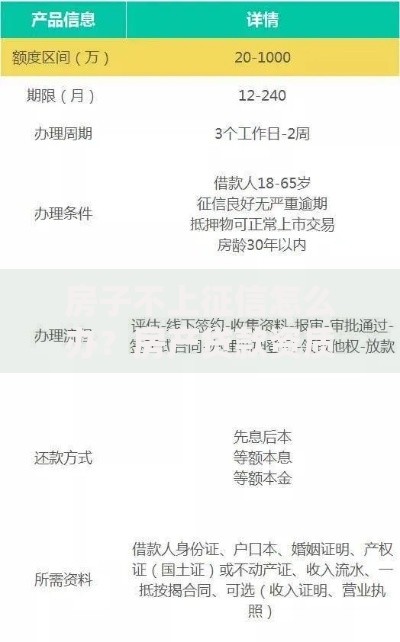

上图为网友分享

从监管要求看,持牌机构必须按规定报送征信数据,因此完全规避征信的借款渠道存在违规风险。但部分平台采用"有限征信查询"模式:仅查询百行征信等民间征信机构,或通过以下替代方案评估信用:

经银保监会备案的合规渠道主要有三类:

① 持牌消费金融公司的特定产品(如招联好期贷极速版)

② 地方金交所备案的小额信贷计划

③ 银行系数字普惠金融产品(如微众银行We2000)

以某城商行"市民应急贷"为例,其审批流程包括:身份认证→社保验证→收入模型测算→电子合同签约,全程不查询央行征信但需签署征信授权书。

鉴别合法非征信贷款平台需把握五个关键点:

借款人应建立立体防护体系:事前通过央行征信中心官网获取个人信用报告,确认平台是否真的未留查询记录;事中使用资金受托支付功能防止账户盗用;事后保留完整的电子合同与还款凭证。如遇暴力催收,可立即向地方金融监督管理局提交书面投诉,并申请争议信息异议处理。

发表评论

暂时没有评论,来抢沙发吧~