2025年网贷行业将迎来重大变革,综合评分审核机制被逐步替代。本文深度解析新规背景、信用评估逻辑、用户申请策略及风险防范要点,为借款人提供前瞻性指导。

传统综合评分体系存在三大根本缺陷:数据维度单一、算法黑箱操作以及动态更新滞后。2023年央行调研显示,现有评分模型对自由职业者、新经济从业者的信用误判率高达37.6%。2025年新规要求金融机构建立多维实时评估系统,具体变革包括:

2025年网贷审核将形成三位一体评估矩阵:基础信用层验证身份真实性,行为数据层分析资金使用规律,环境变量层考量宏观经济影响。具体实施路径包括:

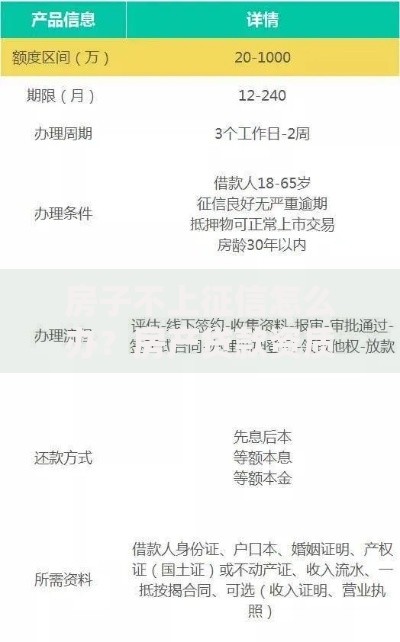

上图为网友分享

某头部平台测试数据显示,新系统使坏账率下降21%,同时审批时效提升至8.3分钟。

2025年审核新规下,四类人群将获得显著优势:

①数字资产持有者:加密货币钱包余额可折算为信用资产

②共享经济从业者:网约车/外卖平台数据纳入评估范畴

③技术专利拥有者:知识产权可进行质押担保

④绿色消费践行者:新能源产品购买记录提升信用系数

新型审核体系仍面临三大挑战:

①数据孤岛问题:政务数据与商业平台对接存在技术壁垒

②算法歧视风险:消费偏好分析可能导致特定群体受限

③动态监管缺失:资金使用追踪涉及隐私保护争议

监管机构要求平台建立人工复核通道,设置数据纠偏机制,确保评估公平性。

上图为网友分享

借款人需从四个维度优化信用档案:

? 完善数字身份:完成区块链身份认证

? 规范资金流向:保持消费场景真实性

? 积累信用凭证:定期更新专利/证书信息

? 控制多头借贷:跨平台借贷记录全网同步

建议提前6个月准备申请材料,重点维护央行征信外的补充信用数据。

发表评论

暂时没有评论,来抢沙发吧~