征信不良是许多人贷款被拒的主要原因,但征信花了并不意味着完全无法借款。本文从征信受损后的贷款逻辑出发,深度解析抵押贷款、信用贷款、民间借贷等不同渠道的准入要求,并提供优化负债、提升资质的具体方法,帮助用户找到适合的借款方案。

征信报告上的查询记录过多、逾期记录集中或负债率过高是导致征信"变花"的三大主因。金融机构在审批贷款时,会重点关注近3个月的硬查询次数(指信用卡审批、贷款审批类查询),通常要求每月不超过3次。若存在连续逾期记录,建议在结清欠款后至少保持6个月的良好还款记录再尝试申请...

上图为网友分享

征信不良者可尝试以下四类借款渠道:

通过优化负债结构可提升贷款成功率:①结清小额网贷并注销账户;②将信用卡使用率控制在70%以内;③提供社保公积金等稳定性证明;④申请前3个月避免新增查询记录。例如某银行信贷产品要求:近半年查询次数≤8次,信用卡账户数≤6个,当前总负债不超过年收入3倍...

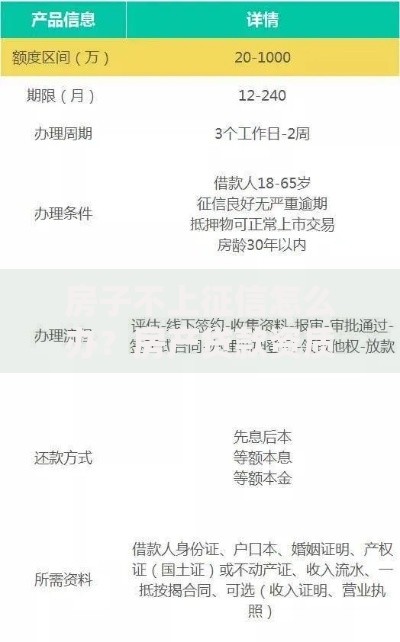

上图为网友分享

抵押贷款通常可获得更低利率(年化3.4%-6%),但需要提供产权清晰的抵押物,适合有固定资产的借款人。担保贷款则要求担保人具备代偿能力,其月收入需覆盖借款人月供的2倍以上。需特别注意:担保人征信报告会显示担保记录,可能影响其后续贷款审批...

根据《征信业管理条例》,用户有权对错误、遗漏的征信记录提出异议。正规修复流程包括:①向数据提供方提交异议申请书;②补充证明材料;③等待20日内处理完毕。警惕市场上声称"内部渠道修复征信"的机构,此类行为涉嫌违法。自然修复需注意:逾期记录自结清之日起保留5年,查询记录保留2年...

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~