贷款逾期后是否会被列入银行黑户,取决于逾期时间、金额及还款态度。本文深度解析银行判定黑户的三大时间节点(30天/90天/180天),揭示征信修复核心方法,并提供避免成为黑户的7大实用策略,帮助借款人精准把握信用管理关键。

逾期30天属于征信记录Ⅰ级预警,此时银行系统会自动标记账户状态为M1(逾期1期)。根据央行《征信业管理条例》,商业银行需在T+1日内上报逾期记录。但此时尚不会直接列为黑户,系统会触发以下处理机制:

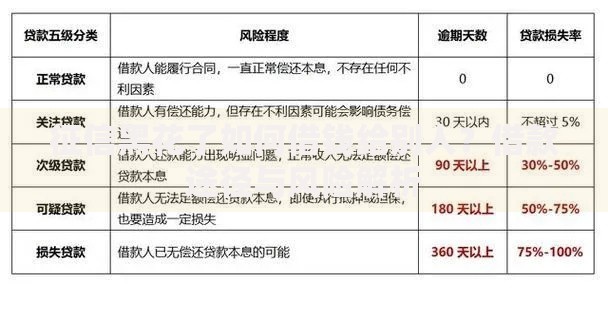

上图为网友分享

值得注意的是,工商银行、建设银行等国有大行对30天逾期的容忍度较高,但招商银行、平安银行等股份制银行可能提前启动风险排查。建议在宽限期(通常3天)内完成还款,可避免产生征信污点。

连续逾期90天是银行风控的关键阈值,此时账户状态升级为M3。根据银保监会《商业银行信用卡监督管理办法》第70条规定,满足以下条件将被列入重点关注名单:

进入M3阶段后,银行会采取以下措施:冻结信贷产品使用权限、限制非柜面交易、上报央行征信系统显示"呆账"标识。此时虽未正式成为黑户,但申请新贷款的成功率将下降至12.7%(银行业协会2023年数据)。

当逾期时长达到180天,意味着进入银行黑户正式判定阶段。此时会产生三重法律后果:

特别提醒:交通银行、广发银行等机构对180天逾期的账户会直接移交法务部门,启动财产保全程序。

发表评论

暂时没有评论,来抢沙发吧~