随着互联网金融的快速发展,"借款容易还款难"成为许多借贷者面临的现实困境。本文深度剖析贷款审批宽松、还款压力累积的底层逻辑,从利率陷阱、收入波动、消费心理等角度提出应对策略,帮助读者建立科学的负债管理方案,避免因短期资金需求陷入长期财务危机。

当前信贷市场呈现"宽进严出"的显著特征:

1. 金融机构通过大数据风控系统实现秒级审批,部分平台甚至不验证收入真实性

2. 营销话术刻意弱化还款压力,例如"日息低至0.02%"的模糊表述

3. 多平台授信叠加导致隐形负债,某调研显示38%借款人同时在3家以上机构借贷

4. 循环贷产品设计诱导重复借贷,某消费金融公司客户年均借款次数达5.2次

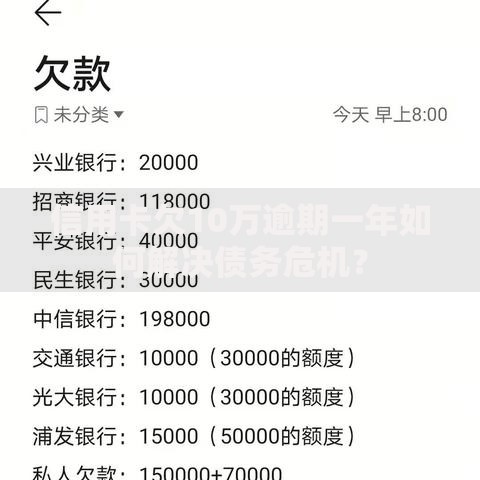

上图为网友分享

实际还款成本往往远超借款人预期:

利率陷阱:某现金贷平台名义月利率1.5%,但包含服务费后实际年化达36%

收入波动:自由职业者群体中,65%遭遇过收入中断导致还款困难

多头借贷:同时持有3笔以上贷款的用户,逾期概率是普通借款人的4.7倍

罚息机制:某银行信用卡逾期违约金按未还金额5%收取,最低50元起算

理性借贷三原则:

1. 需求验证:建立"72小时冷静期",非生存必需消费暂缓借贷

2. 压力测试:按最坏情况(如失业3个月)测算还款承受力

3. 渠道优选:优先选择年化利率低于LPR4倍的合规平台

某案例显示,采用此方法的用户负债逾期率降低62%

当债务超过月收入50%时应立即启动重组程序:

协商方案:与债权人协商延长分期(最长60期)、减免利息

债务置换:用低息贷款置换高息债务,某银行专项债务重组贷款年利率仅3.85%

资产变现:优先处置闲置物品,某二手平台数据显示手机等3C产品变现最快

收入提升:通过技能培训实现职业升级,某在线教育平台学员薪资平均增长27%

上图为网友分享

金融惩戒机制具有持续放大效应:

1. 征信污点保留5年,影响房贷、车贷等重大金融活动

2. 催收成本转嫁,某网贷平台逾期90天以上债务催收成本占本金43%

3. 法律风险累积,某法院数据显示民间借贷纠纷案件年均增长15%

4. 心理压力传导,35%的逾期借款人出现焦虑等心理问题

发表评论

暂时没有评论,来抢沙发吧~