面对网贷无力偿还的困境,许多人陷入焦虑与迷茫。本文从实际案例出发,系统分析网贷逾期后的法律风险、协商技巧、债务重组方案及自救路径,深度解析如何通过合法途径化解债务危机,并提供避免二次违约的实用方法,帮助借款人走出债务泥潭。

借款人需全面梳理债务构成,通过以下维度建立风险坐标系:首先记录所有网贷平台的借款本金、利率、还款期限及逾期违约金,重点识别超过36%年化利率的违规贷款。其次统计收入来源与必要生活开支,计算可支配偿债资金比例。第三核查征信报告,确认已上征信的网贷机构及影响程度。最后评估家庭资产状况,明确是否存在可变现资产或可抵押物。

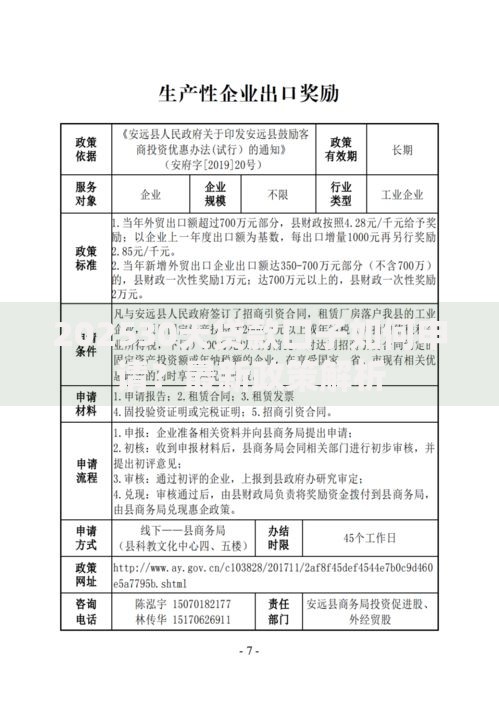

上图为网友分享

协商过程中需把握三个核心原则:

① 证据留存:所有通话录音、聊天记录需完整保存,要求平台提供书面还款协议;

② 方案可行性:根据实际收入水平提出分期方案,避免承诺超出支付能力的还款计划;

③ 协议规范:确认协议包含停止计息条款、违约金减免说明及协议解除条件。协商时应当明确表达还款意愿,同时引用《商业银行信用卡监督管理办法》第70条作为协商依据。

专业债务重组需经过四阶段实施:第一阶段委托律师进行债务审计,确认合法债务总额;第二阶段向法院申请个人债务集中清理,获得司法保护;第三阶段通过专业机构与债权人协商统一还款方案;第四阶段建立第三方资金监管账户,确保履约过程透明。此方案特别适合多平台交叉负债且存在高利贷情况的借款人。

需建立三重法律防护机制:首先收集平台违规放贷证据,包括阴阳合同、服务费清单等;其次向地方金融监管局提交书面投诉,要求核查平台资质;第三对违法催收行为及时向公安机关报案。重点防范平台通过债权转让规避监管的行为,依据《民法典》第680条主张超额利息无效。

应对违法催收需执行四步应对策略:① 安装通话录音软件留存证据;② 向中国互联网金融协会官网提交书面投诉;③ 通过银行保险消费者投诉热线进行举报;④ 对涉及人身威胁的催收行为立即报警。同时可依据《个人信息保护法》要求平台停止向第三方泄露通讯录信息,对已造成的名誉损害主张民事赔偿。

发表评论

暂时没有评论,来抢沙发吧~