随着微信生态的完善,用户可通过微粒贷、小鹅花钱等内置服务,以及第三方合作平台获取贷款。本文将深度解析微信生态中合规的借贷渠道,详细对比其利率、额度及申请条件,并揭露潜在风险防范要点,帮助用户安全高效解决资金需求。

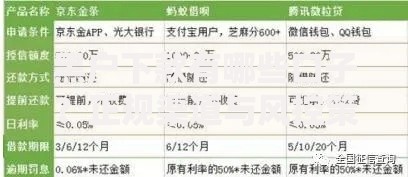

微信生态内贷款服务可分为两类:官方自营产品与第三方合作平台。官方产品包括微粒贷和小鹅花钱,需通过微信支付分评估开通资格,额度范围在500-30万元,日利率0.02%-0.05%。第三方平台如京东金条、360借条等通过服务号接入,需单独授权征信查询。

上图为网友分享

重点区分两类产品特性:

以微粒贷为例,申请流程包含四步认证:

判断微信贷款安全性需核查:备案信息、资金流向、合同条款。正规平台会在借款页面展示融资性担保公司许可证编号,资金由持牌金融机构直接发放。特别注意合同中的服务费计算方式和提前还款条款,部分平台收取的账户管理费可能使实际年化利率超过24%。

微信贷款主要采用等额本息、先息后本、随借随还三种计息方式。例如微粒贷按日计息公式为:利息=剩余本金×日利率×实际天数。假设借款1万元,日利率0.05%,30天利息为150元。需警惕部分平台将服务费折算成年化利率后,实际借贷成本可能达到35.99%。

提升微信贷款通过率的四个核心策略:

发表评论

暂时没有评论,来抢沙发吧~