黑口子贷款指无资质机构通过虚假宣传、高息收费、暴力催收等手段非法放贷的行为,其本质是披着“民间借贷”外衣的金融诈骗。本文深度剖析其运作模式、法律风险及应对策略,帮助公众识别并远离此类陷阱。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,黑口子贷款本质属于非法金融活动,其典型特征包括:无金融许可证经营、年利率超过36%、合同设置阴阳条款等。此类机构常伪装成“信息咨询公司”或“资产管理公司”,通过APP、社交群组等隐蔽渠道开展业务。2023年公安部通报数据显示,全国已侦破非法放贷案件1.2万起,涉案金额超800亿元,其中黑口子贷款占比达67%。

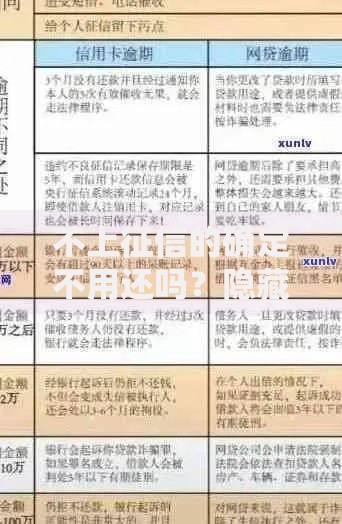

上图为网友分享

受害人应立即采取三步骤:①保留所有借贷凭证(包括聊天记录、转账记录)、②向银保监会热线举报、③向公安机关报案。根据《刑法》第175条,超过36%年利率部分不受法律保护,借款人可主张撤销超额利息。需特别注意,即使签署了所谓“正规合同”,只要涉及暴力催收,司法机关将按涉黑案件处理。

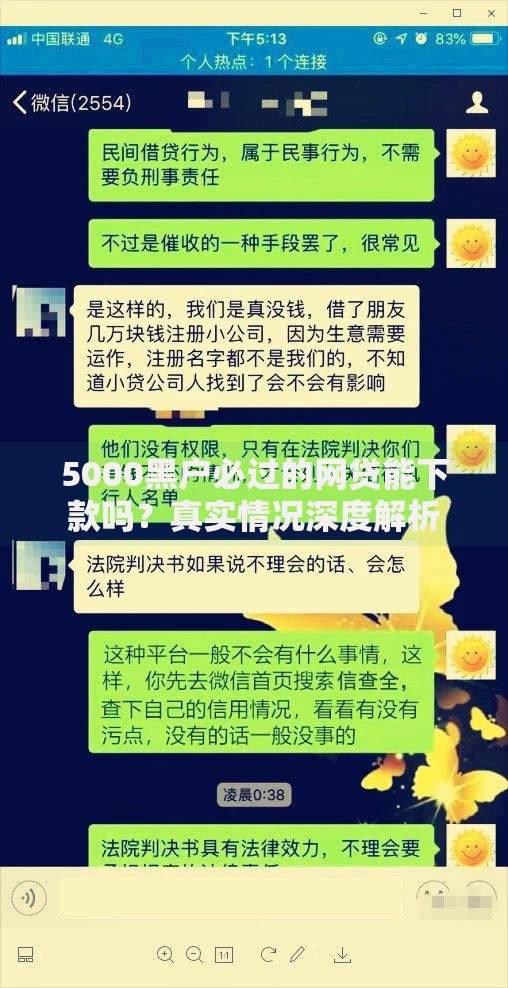

上图为网友分享

| 对比维度 | 正规贷款 | 黑口子贷款 |

|---|---|---|

| 年利率 | 4.35%-24% | 60%-360% |

| 资金流向 | 银行对公账户 | 个人账户转账 |

| 合同条款 | 人民银行备案 | 手写补充协议 |

2023年起实施的《非法金融活动举报奖励办法》明确:提供有效线索最高可获50万元奖励。央行联合网信办建立的“互联网金融风险监测平台”已实现全国数据联网,通过AI系统实时监测异常放贷行为。2024年专项整治行动中,各地已关停非法放贷APP 2300余个,冻结涉案账户1.8万个。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~