在资金周转需求增加的市场环境下,用户对“好下款口子”的关注度持续攀升。本文结合行业数据与实操经验,深度解析当前审核效率高、资质要求宽松的贷款渠道选择策略,帮助用户精准匹配适合自己的融资方案,同时规避常见风险陷阱。

选择贷款平台需关注三大核心维度:首先核查平台是否持有银保监会颁发的《金融许可证》,重点验证企业公示系统的备案信息;其次对比不同平台的最低准入标准,优先选择接受社保/公积金认证的渠道;最后参考第三方投诉平台数据,筛选投诉率低于行业均值(当前为2.3%)的机构...

主流平台普遍要求申请人满足基础三要素:年龄22-55周岁(部分放宽至60岁)、月收入≥3000元(需银行流水佐证)、信用记录无重大逾期。特殊场景可提供辅助材料提升额度,如微粒贷用户可授权微信支付分,淘宝商家可提供近6个月交易流水...

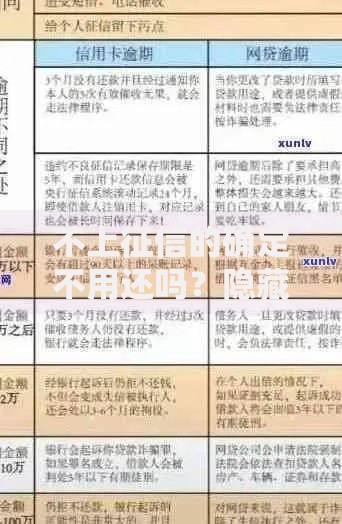

上图为网友分享

以某头部平台为例,标准申请流程分为

市场上存在三大典型陷阱:

根据银行风控模型分析,优化申请资料的四个关键点:①收入证明建议采用工资流水+社保缴纳组合验证;②负债率控制在55%以下(信用卡使用度≤70%);③工作单位填写规范(避免出现个体经营等敏感词);④联系信息真实性(推荐填写使用超6个月的手机号)...

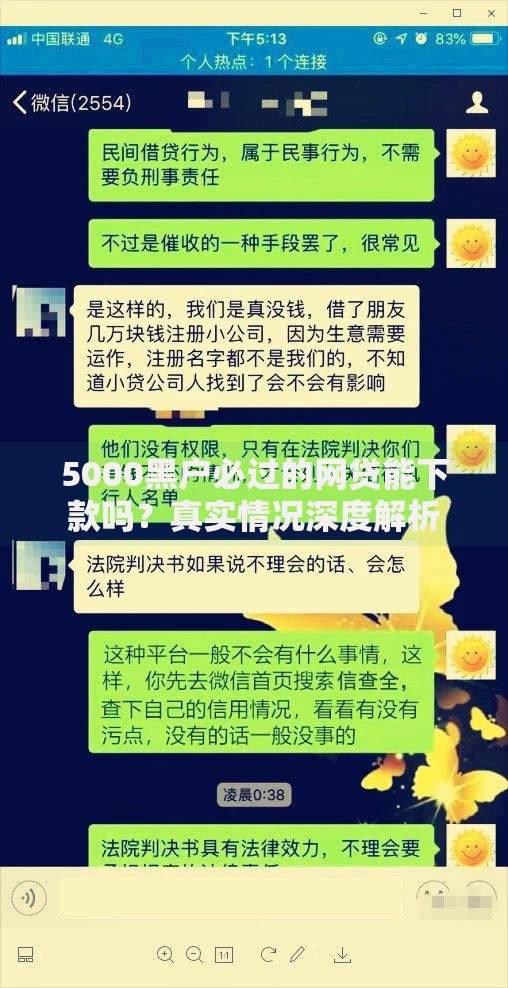

上图为网友分享

问题1:征信有逾期记录能否申请?

需区分逾期类型:当前逾期(90天内)基本无法通过,历史逾期(结清超2年)部分平台可接受,需提供结清证明并补充资产证明...

问题2:审核通过后多久到账?

持牌机构放款时效:工作日上午申请平均2小时到账,节假日顺延至下一个工作日,大额贷款(超20万)需人工复核,最长不超过3个工作日...

发表评论

暂时没有评论,来抢沙发吧~